目录

快速导航-

本刊特稿 | 财务战略理论与实践面临的挑战:OPM战略

本刊特稿 | 财务战略理论与实践面临的挑战:OPM战略

-

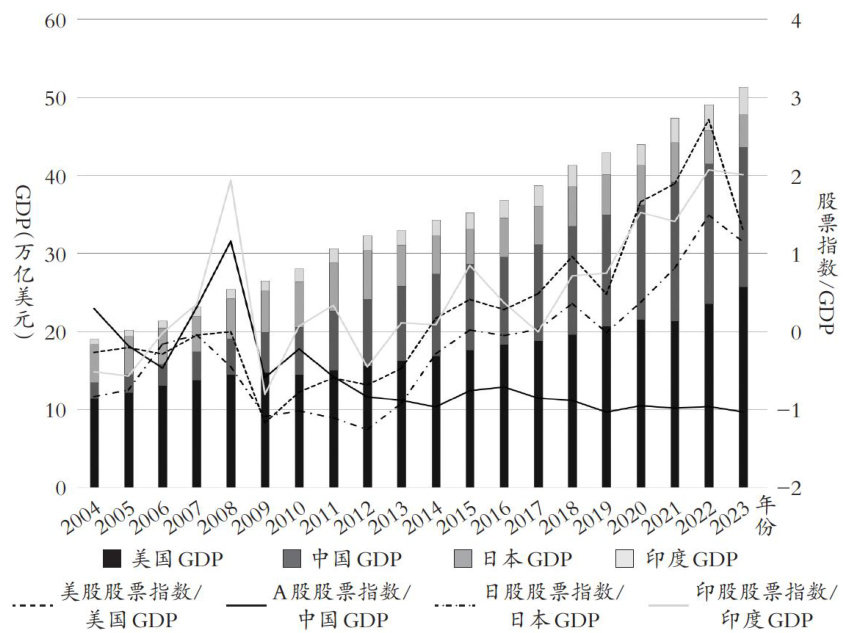

本刊特稿 | 中国资本市场发展:现状、问题与对策

本刊特稿 | 中国资本市场发展:现状、问题与对策

-

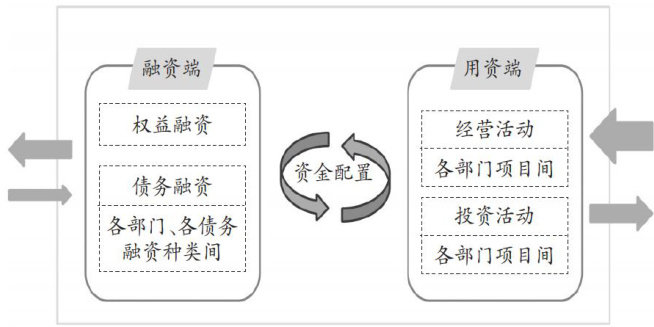

本刊特稿 | 资金配置非市场化行为对企业价值的影响

本刊特稿 | 资金配置非市场化行为对企业价值的影响

-

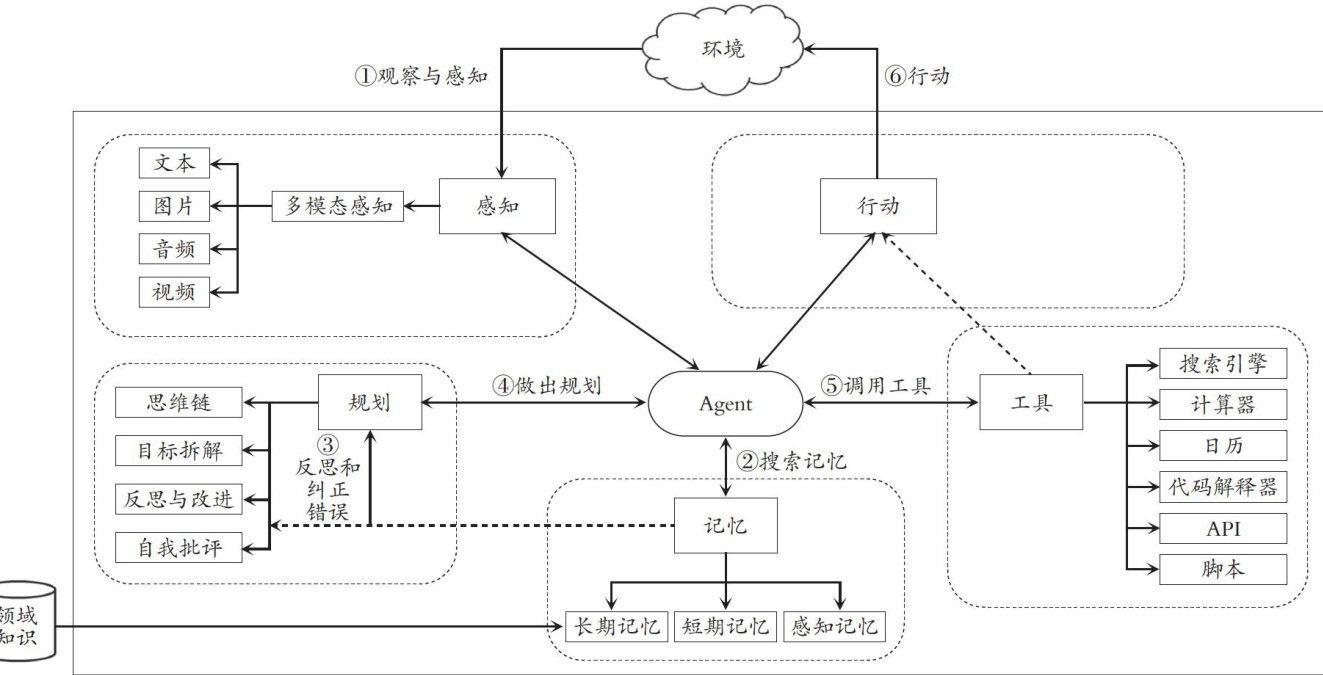

数智化研究 | Agent智能体:智能财务发展的下一个技术热点

数智化研究 | Agent智能体:智能财务发展的下一个技术热点

-

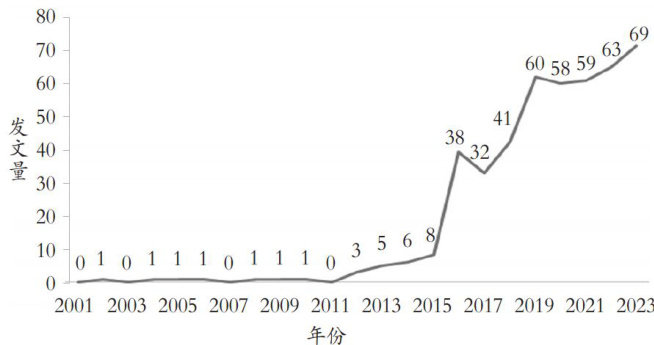

数智化研究 | 识明智审:智能审计研究的知识图谱分析

数智化研究 | 识明智审:智能审计研究的知识图谱分析

-

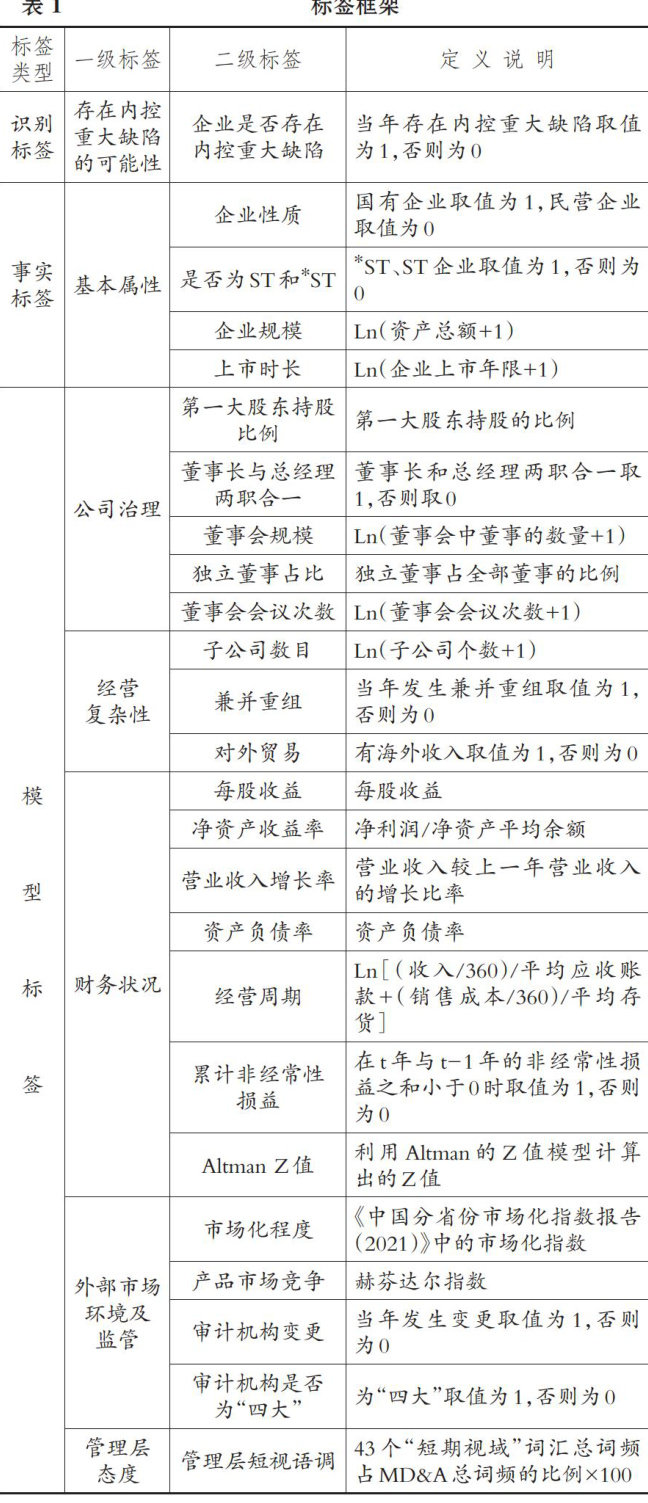

数智化研究 | 企业内控重大缺陷的特征分析与识别

数智化研究 | 企业内控重大缺陷的特征分析与识别

-

财会研究 | CEO社会资本对公司创业投资的影响探究

财会研究 | CEO社会资本对公司创业投资的影响探究

-

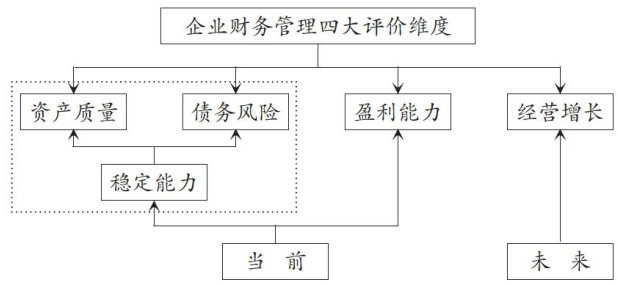

财会研究 | 政府财务报告指标体系构建

财会研究 | 政府财务报告指标体系构建

-

财会研究 | 基于协同价值分配的企业并购投资价值评估

财会研究 | 基于协同价值分配的企业并购投资价值评估

-

财会研究 | 数据资产信息披露、产品市场竞争与股价同步性

财会研究 | 数据资产信息披露、产品市场竞争与股价同步性

-

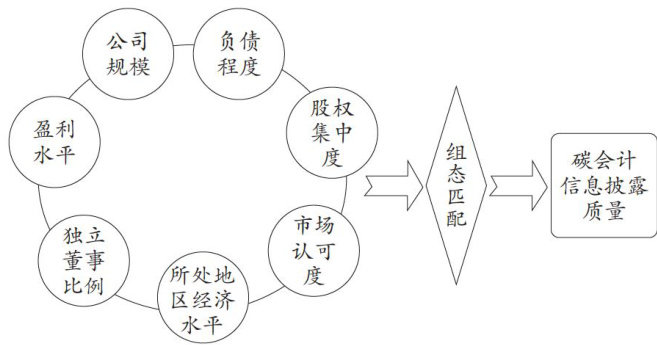

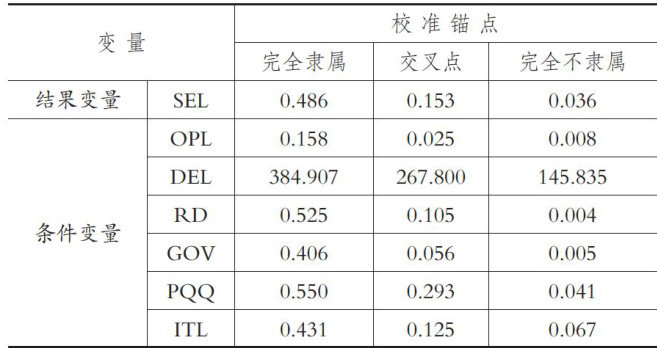

财会研究 | 钢铁行业碳会计信息披露质量的组态分析与路径选择

财会研究 | 钢铁行业碳会计信息披露质量的组态分析与路径选择

-

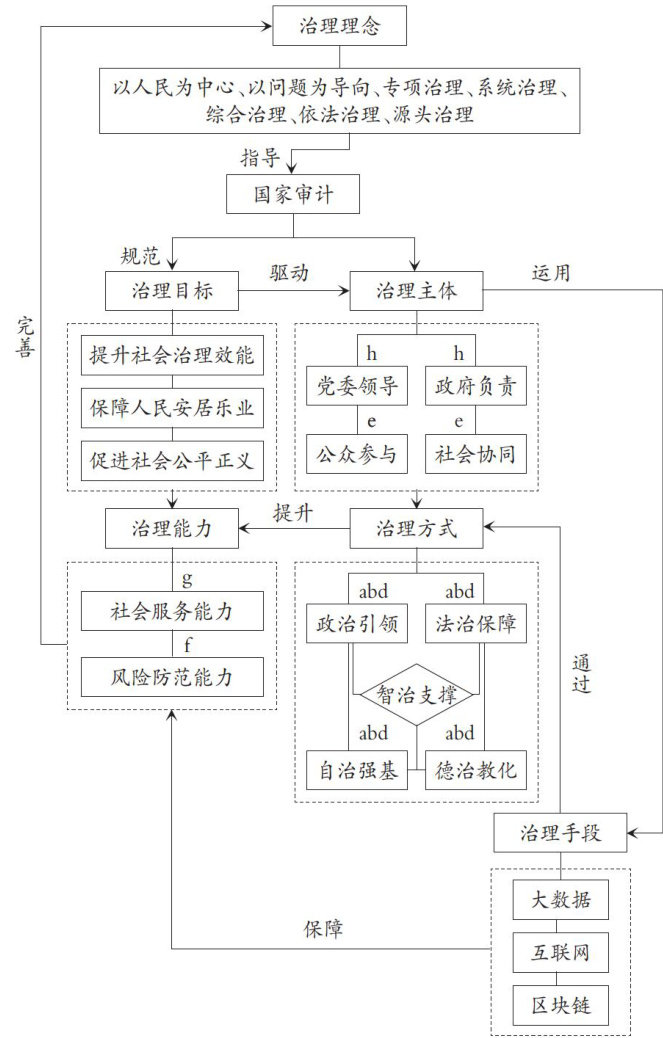

审计研究 | 国家审计促进社会治理现代化的制度保障与实现路径

审计研究 | 国家审计促进社会治理现代化的制度保障与实现路径

-

审计研究 | 董事会非正式层级结构与审计报告稳健性

审计研究 | 董事会非正式层级结构与审计报告稳健性

-

案例研究 | 独立董事与审计师意见分歧成因及其治理效应案例分析

案例研究 | 独立董事与审计师意见分歧成因及其治理效应案例分析

-

案例研究 | 从赋能到使能:数字环境下组织柔性提升企业创新质量路径研究

案例研究 | 从赋能到使能:数字环境下组织柔性提升企业创新质量路径研究

-

经管研究 | 供应商数字化、供应链溢出效应 与客户绿色创新

经管研究 | 供应商数字化、供应链溢出效应 与客户绿色创新

-

经管研究 | 影响服务业创新水平的多因素协同组态路径

经管研究 | 影响服务业创新水平的多因素协同组态路径

-

经管研究 | 债务置换与地方政府隐性债化解

经管研究 | 债务置换与地方政府隐性债化解

登录

登录