目录

快速导航-

税制改革 | 论数字经济时代的税收道德

税制改革 | 论数字经济时代的税收道德

-

税制改革 | 统筹全路域治理与里程税改革: 路径探索与制度构建

税制改革 | 统筹全路域治理与里程税改革: 路径探索与制度构建

-

税收征管 | 数字革命导致的税基侵蚀及其所得税法规制

税收征管 | 数字革命导致的税基侵蚀及其所得税法规制

-

税收征管 | 新业态灵活就业群体个人所得税征管体系创新研究

税收征管 | 新业态灵活就业群体个人所得税征管体系创新研究

-

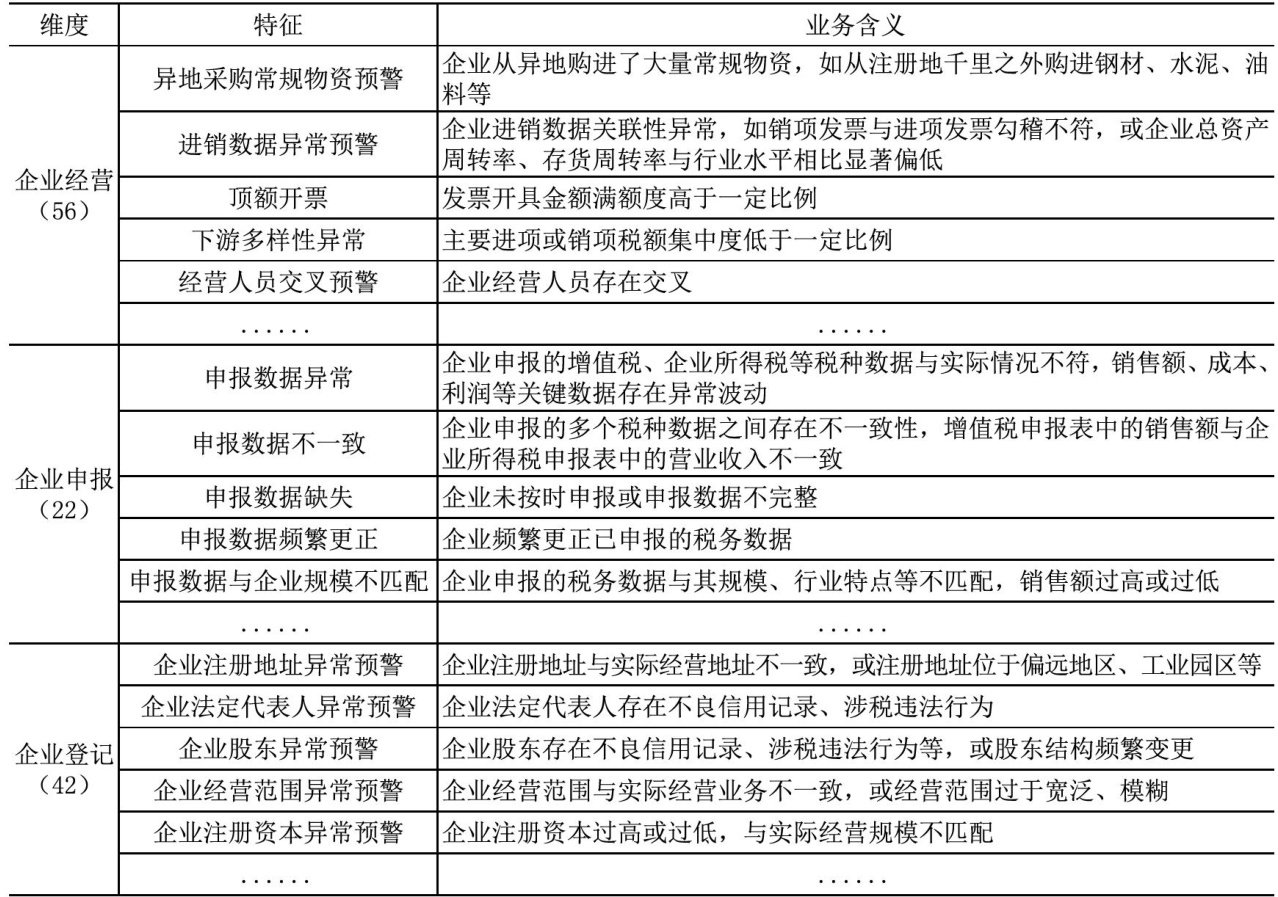

税收征管 | 企业涉税违法风险动态评估研究

税收征管 | 企业涉税违法风险动态评估研究

-

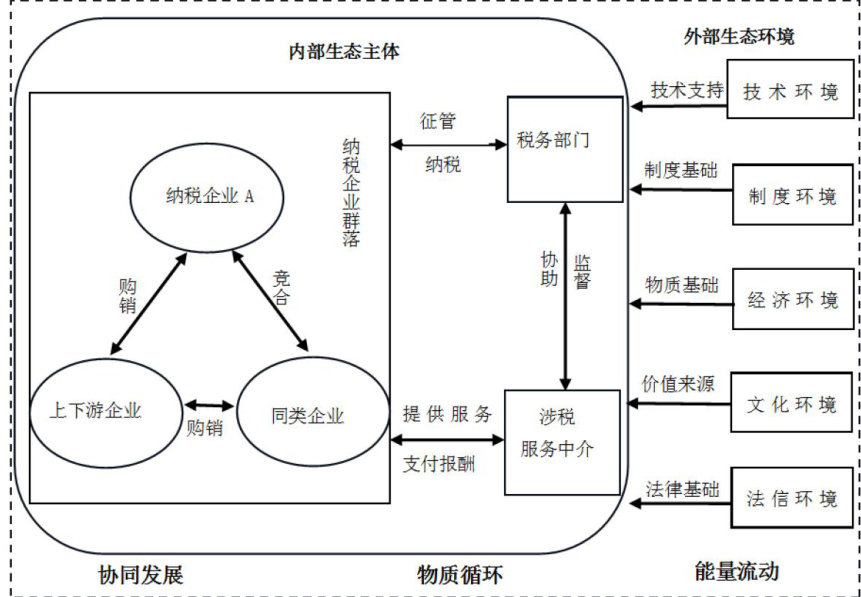

税收经济分析 | 税收生态系统建设与数字经济发展的适配性分析

税收经济分析 | 税收生态系统建设与数字经济发展的适配性分析

-

税收经济分析 | 网络经营更容易避税吗

税收经济分析 | 网络经营更容易避税吗

-

税收经济分析 | 按家庭课征个人所得税的收人分配效应

税收经济分析 | 按家庭课征个人所得税的收人分配效应

登录

登录