- 全部分类/

- 农业与职业/

- 会计之友

扫码免费借阅

扫码免费借阅

目录

快速导航-

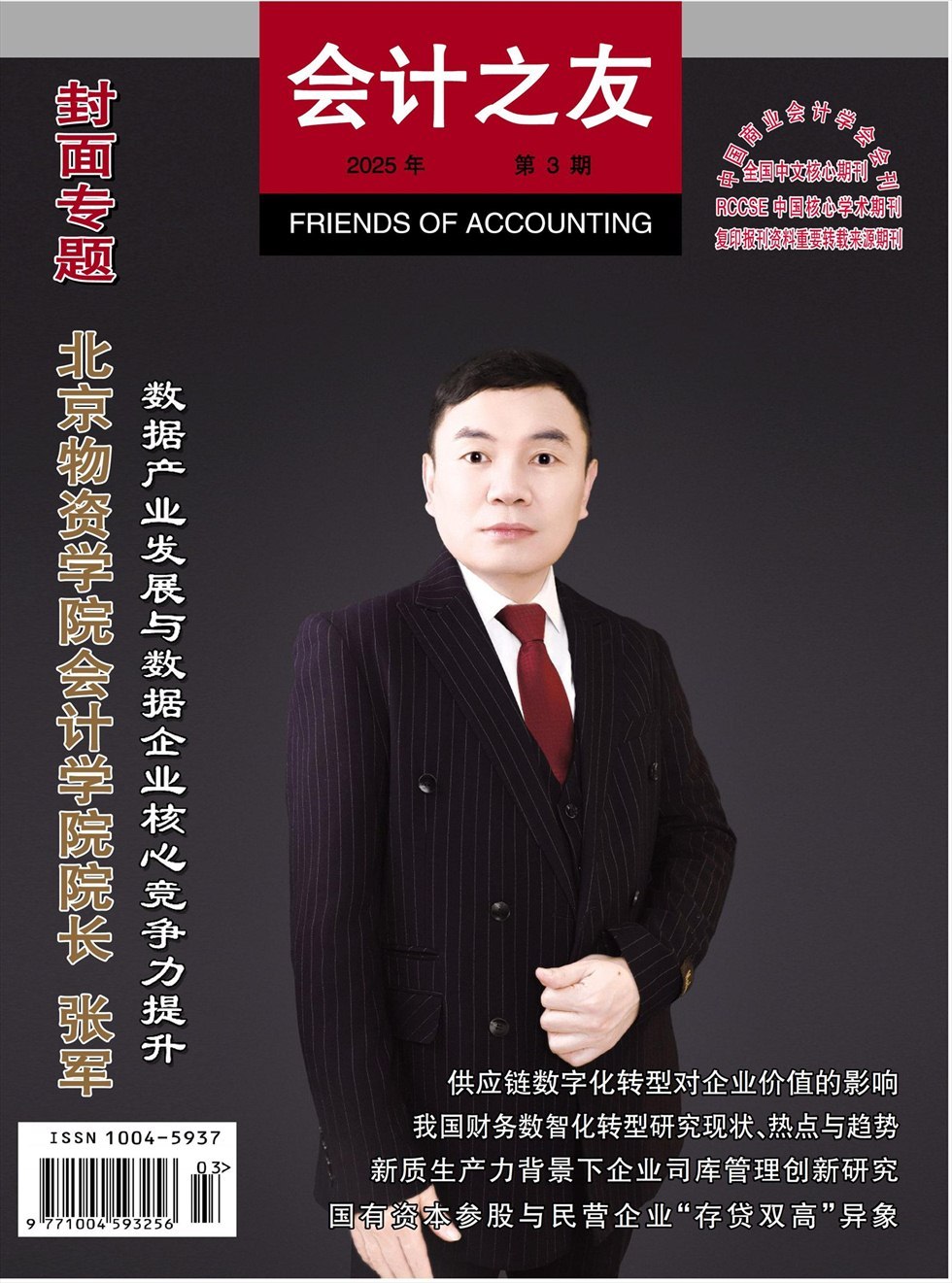

封面专题 | 数据产业发展与数据企业核心竞争力提升

封面专题 | 数据产业发展与数据企业核心竞争力提升

-

数据资产 | 数据资产入表的逻辑动因、现实困境与消解路径

数据资产 | 数据资产入表的逻辑动因、现实困境与消解路径

-

数据资产 | 新质生产力背景下企业司库管理创新研究

数据资产 | 新质生产力背景下企业司库管理创新研究

-

新质生产力 | 新质生产力视角下企业智力资本的会计核算研究

新质生产力 | 新质生产力视角下企业智力资本的会计核算研究

-

公司治理 | 国有资本参股与民营企业“存贷双高”异象

公司治理 | 国有资本参股与民营企业“存贷双高”异象

-

公司治理 | 多个大股东治理对企业投资的影响研究

公司治理 | 多个大股东治理对企业投资的影响研究

-

环境会计 | ESG漂绿对股价波动性的影响研究

环境会计 | ESG漂绿对股价波动性的影响研究

-

环境会计 | 嵌入ESG的中国特色估值体系研究

环境会计 | 嵌入ESG的中国特色估值体系研究

-

环境会计 | 董事高管责任保险与企业环境处罚

环境会计 | 董事高管责任保险与企业环境处罚

-

环境会计 | 连锁股东对企业漂绿的影响研究

环境会计 | 连锁股东对企业漂绿的影响研究

-

环境会计 | 数字经济赋能企业碳减排:绩效与作用机制

环境会计 | 数字经济赋能企业碳减排:绩效与作用机制

-

环境会计 | ESG评级对供应链价值攀升影响的实证研究

环境会计 | ESG评级对供应链价值攀升影响的实证研究

-

环境会计 | 数字化转型、绿色创新持续性与企业ESG表现

环境会计 | 数字化转型、绿色创新持续性与企业ESG表现

-

环境会计 | 注册制改革与IPO公司绿色质量

环境会计 | 注册制改革与IPO公司绿色质量

-

智能财务 | 我国财务数智化转型研究现状、热点与趋势

智能财务 | 我国财务数智化转型研究现状、热点与趋势

-

智能财务 | 供应链数字化转型对企业价值的影响

智能财务 | 供应链数字化转型对企业价值的影响

-

审计广角 | 国有企业领导干部权力导向经济责任审计研究

审计广角 | 国有企业领导干部权力导向经济责任审计研究

-

审计广角 | 研究型审计赋能新质生产力发展:内在机理与实践路径

审计广角 | 研究型审计赋能新质生产力发展:内在机理与实践路径

-

审计广角 | 高校财务审计助力教育强国建设

审计广角 | 高校财务审计助力教育强国建设

-

政府审计整改系列文章 | 政府审计整改的绩效评价及结果运用机制:现实基础和优化路径

政府审计整改系列文章 | 政府审计整改的绩效评价及结果运用机制:现实基础和优化路径

登录

登录