- 全部分类/

- 农业与职业/

- 会计之友

扫码免费借阅

扫码免费借阅

目录

快速导航-

封面专题 | 数据资产估值的理论基础、实现路径与制度保障

封面专题 | 数据资产估值的理论基础、实现路径与制度保障

-

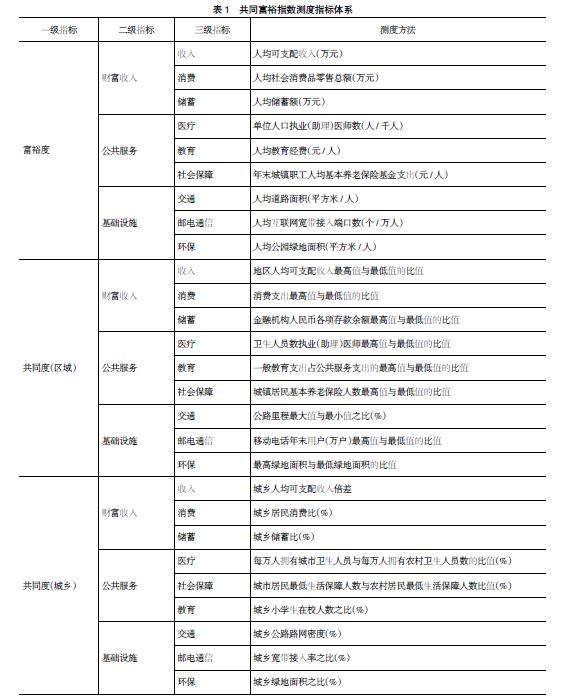

金融财务 | 数字经济促进共同富裕作用机制及贡献度研究

金融财务 | 数字经济促进共同富裕作用机制及贡献度研究

-

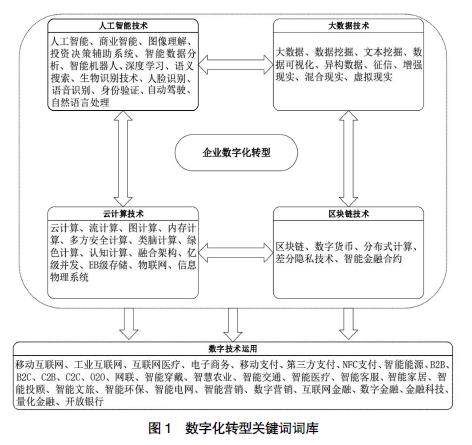

金融财务 | 数字化转型与中小企业融资效率

金融财务 | 数字化转型与中小企业融资效率

-

金融财务 | 大股东究竟在公司治理中扮演何种角色?

金融财务 | 大股东究竟在公司治理中扮演何种角色?

-

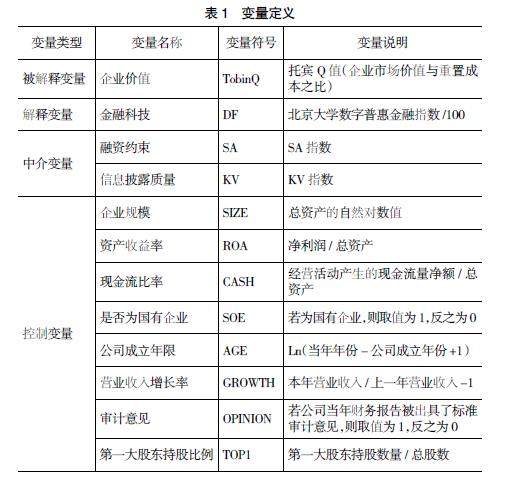

金融财务 | 金融科技对企业价值的影响

金融财务 | 金融科技对企业价值的影响

-

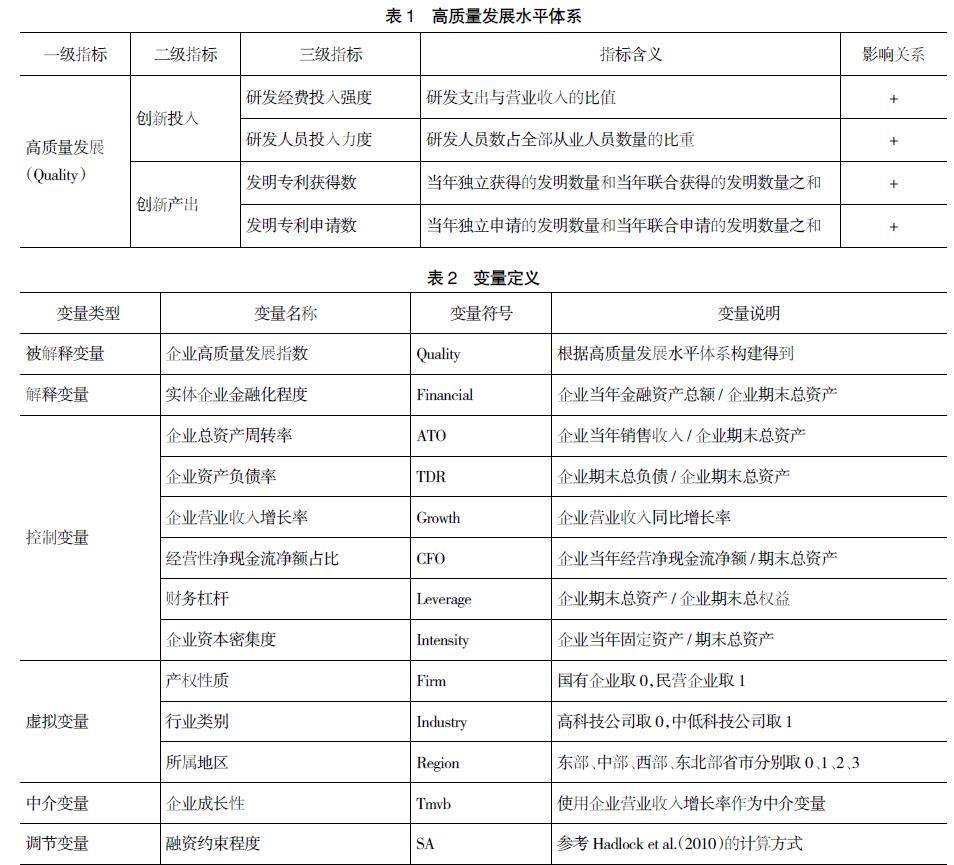

金融财务 | 实体企业金融化与高质量发展

金融财务 | 实体企业金融化与高质量发展

-

公司治理 | LP架构治理与上市公司风险共享

公司治理 | LP架构治理与上市公司风险共享

-

公司治理 | 投服中心行权能约束内部人减持吗

公司治理 | 投服中心行权能约束内部人减持吗

-

公司治理 | 企业社会责任与杠杆操纵:自利工具或社会契约

公司治理 | 企业社会责任与杠杆操纵:自利工具或社会契约

-

公司治理 | 企业数字化、研发投入与研发效率

公司治理 | 企业数字化、研发投入与研发效率

-

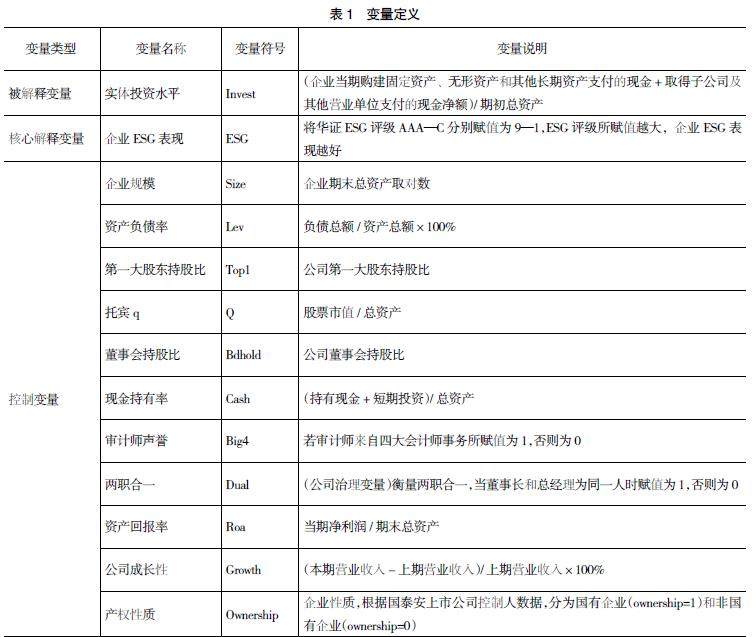

公司治理 | 企业ESG表现对实体投资影响研究

公司治理 | 企业ESG表现对实体投资影响研究

-

新质生产力 | 新质生产力与企业财务创新

新质生产力 | 新质生产力与企业财务创新

-

新质生产力 | 新质生产力赋能风险管理的实施路径

新质生产力 | 新质生产力赋能风险管理的实施路径

-

准则制度 | 建构中国自主会计准则知识体系之研究

准则制度 | 建构中国自主会计准则知识体系之研究

-

准则制度 | 新时代会计文化研究

准则制度 | 新时代会计文化研究

-

审计广角 | “四链”场景下能源企业数字化审计平台构建与应用

审计广角 | “四链”场景下能源企业数字化审计平台构建与应用

-

审计广角 | 新质生产力驱动审计数字化转型实施路径

审计广角 | 新质生产力驱动审计数字化转型实施路径

-

审计广角 | ESG视角下乡村振兴智慧审计平台研究

审计广角 | ESG视角下乡村振兴智慧审计平台研究

-

审计广角 | 上市公司年报可读性是否影响审计师收费水平

审计广角 | 上市公司年报可读性是否影响审计师收费水平

-

政府审计整改系列文章 | 政府审计整改制度的国际经验

政府审计整改系列文章 | 政府审计整改制度的国际经验

-

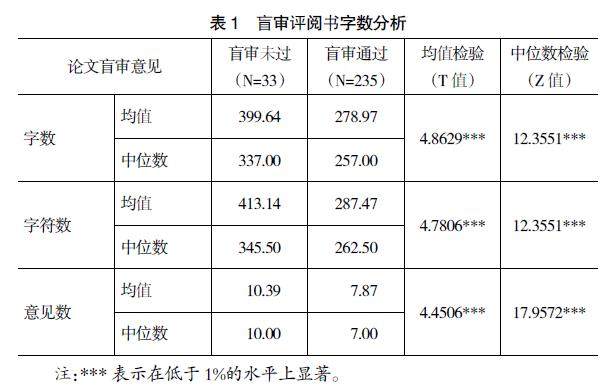

专业建设 | 财经类专业硕士学位论文的典型问题

专业建设 | 财经类专业硕士学位论文的典型问题

登录

登录