目录

快速导航-

专题 | “劳动雇佣资本” 公司治理范式的特征、适用环境和治理机制研究

专题 | “劳动雇佣资本” 公司治理范式的特征、适用环境和治理机制研究

-

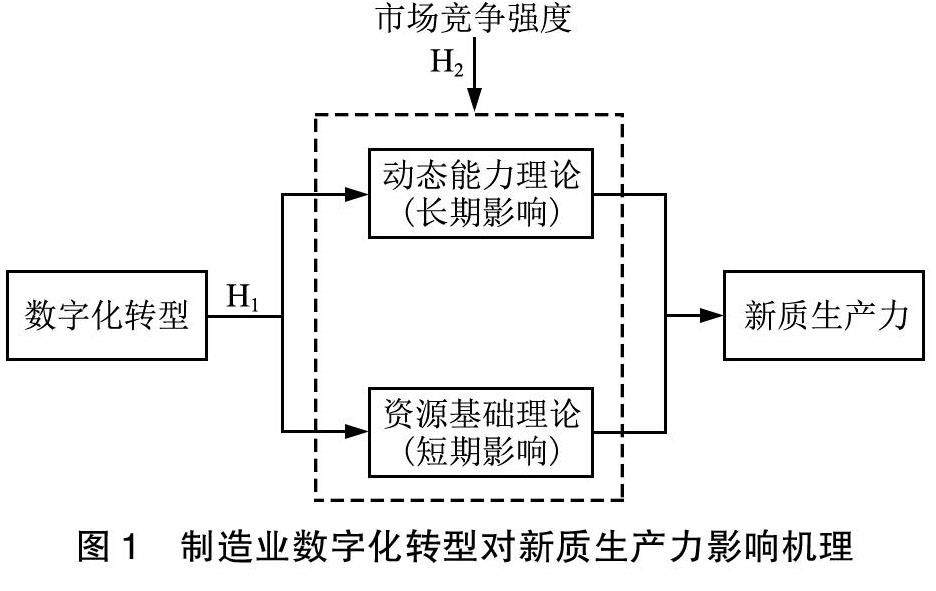

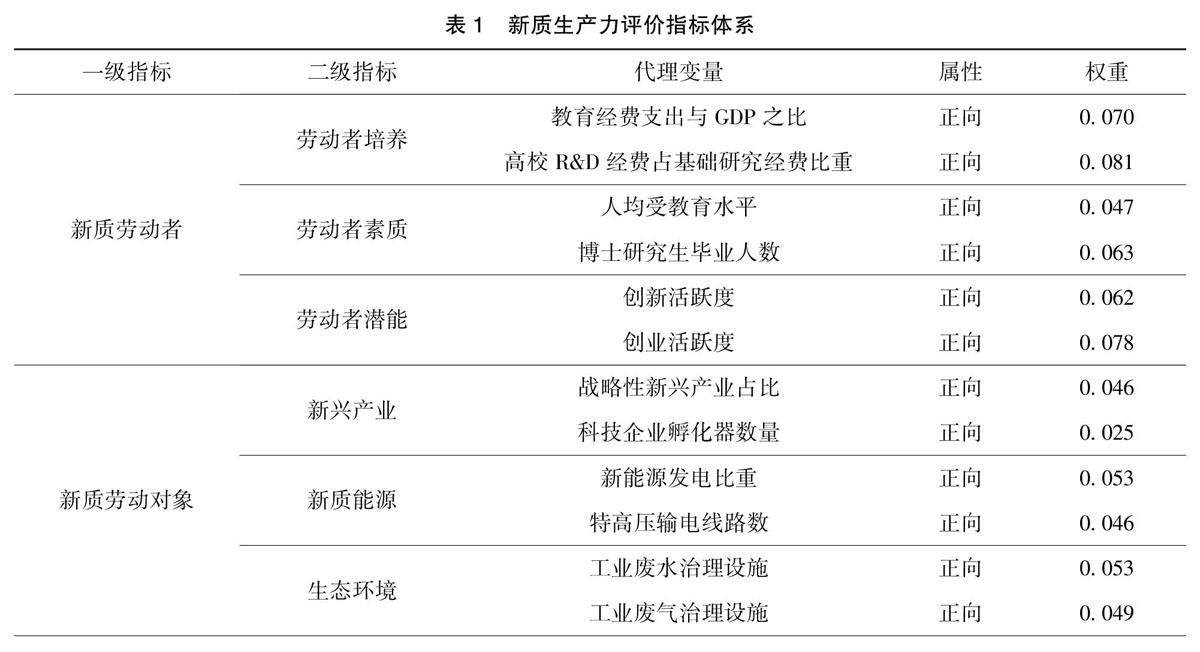

“新质生产力”专题 | 数字化转型赋能制造业新质生产力发展

“新质生产力”专题 | 数字化转型赋能制造业新质生产力发展

-

“新质生产力”专题 | 三新并举推动高质量发展的全要素效率测度及时空演化特征

“新质生产力”专题 | 三新并举推动高质量发展的全要素效率测度及时空演化特征

-

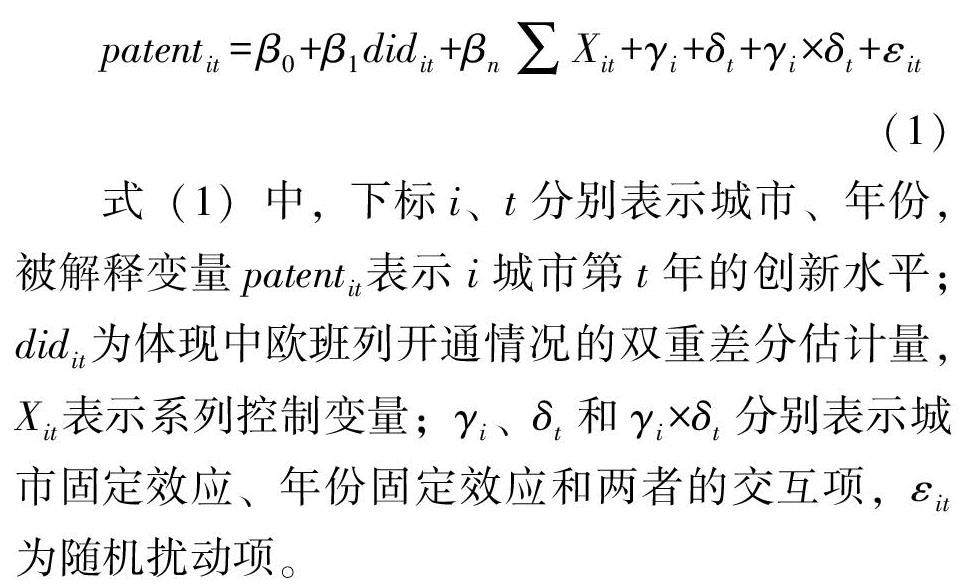

“新质生产力”专题 | 中欧班列的创新提升效应及区域异质性研究

“新质生产力”专题 | 中欧班列的创新提升效应及区域异质性研究

-

“新质生产力”专题 | 金融投资对培育企业新质生产力的影响

“新质生产力”专题 | 金融投资对培育企业新质生产力的影响

-

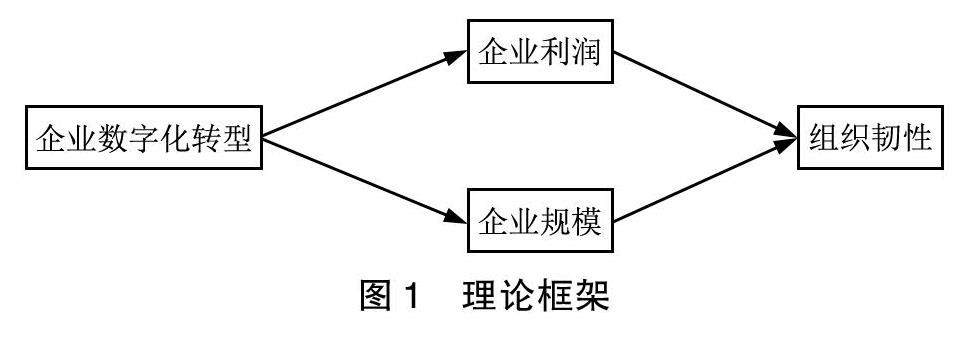

“数字化转型”专题 | 企业数字化转型对组织韧性的影响研究

“数字化转型”专题 | 企业数字化转型对组织韧性的影响研究

-

“数字化转型”专题 | 数字普惠金融对企业数字化转型的影响

“数字化转型”专题 | 数字普惠金融对企业数字化转型的影响

-

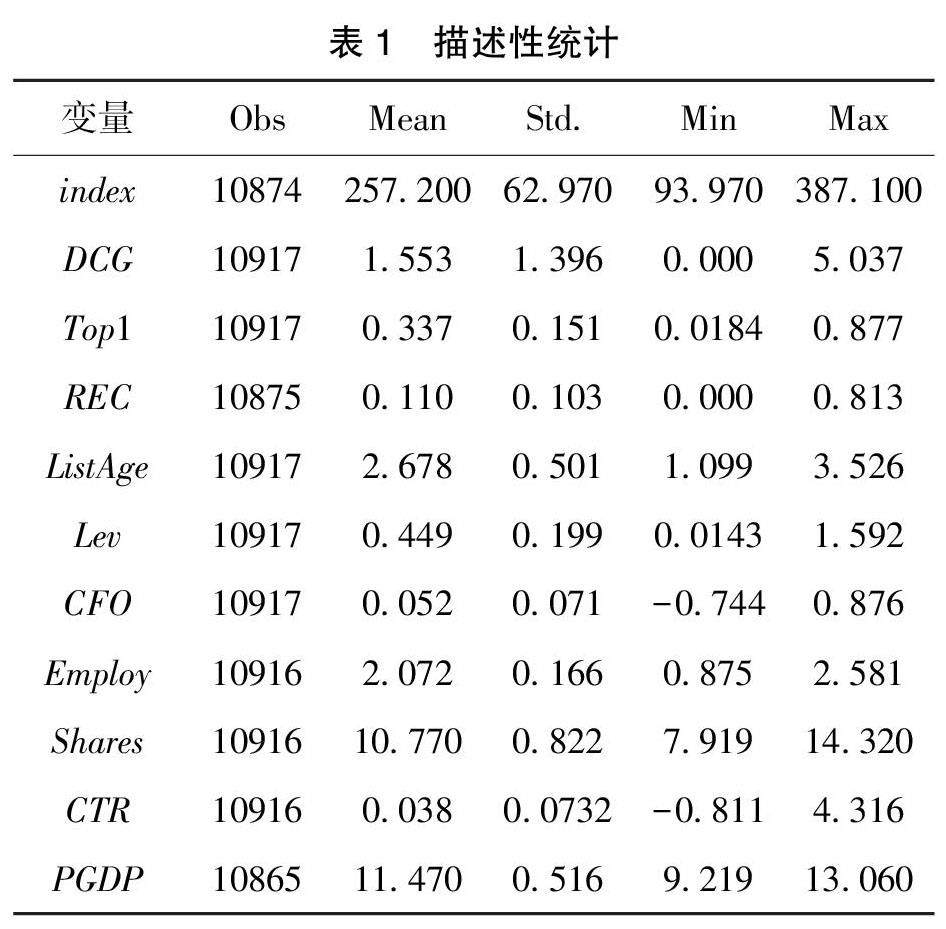

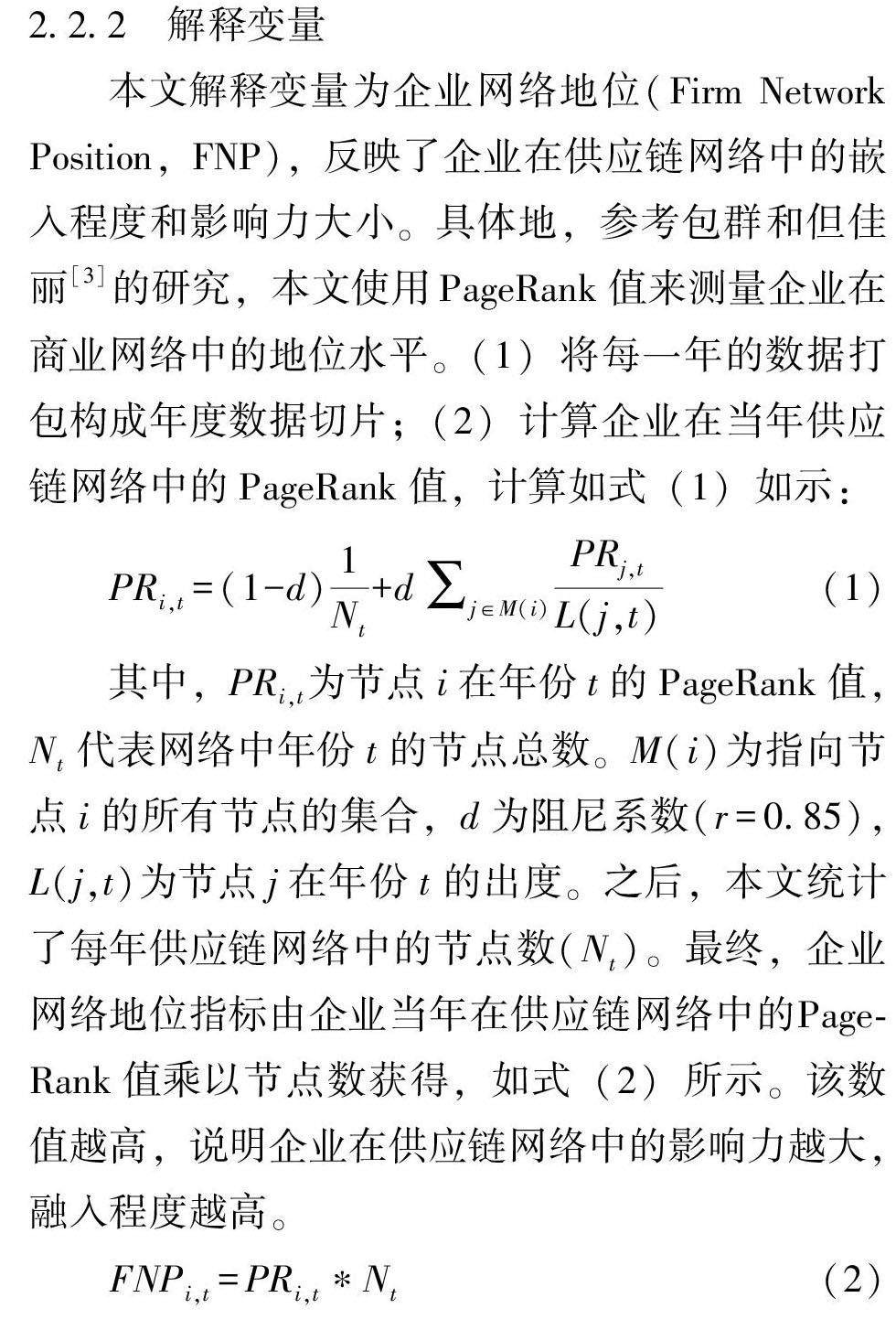

“数字化转型”专题 | 企业网络地位对数据资产信息披露的影响研究

“数字化转型”专题 | 企业网络地位对数据资产信息披露的影响研究

-

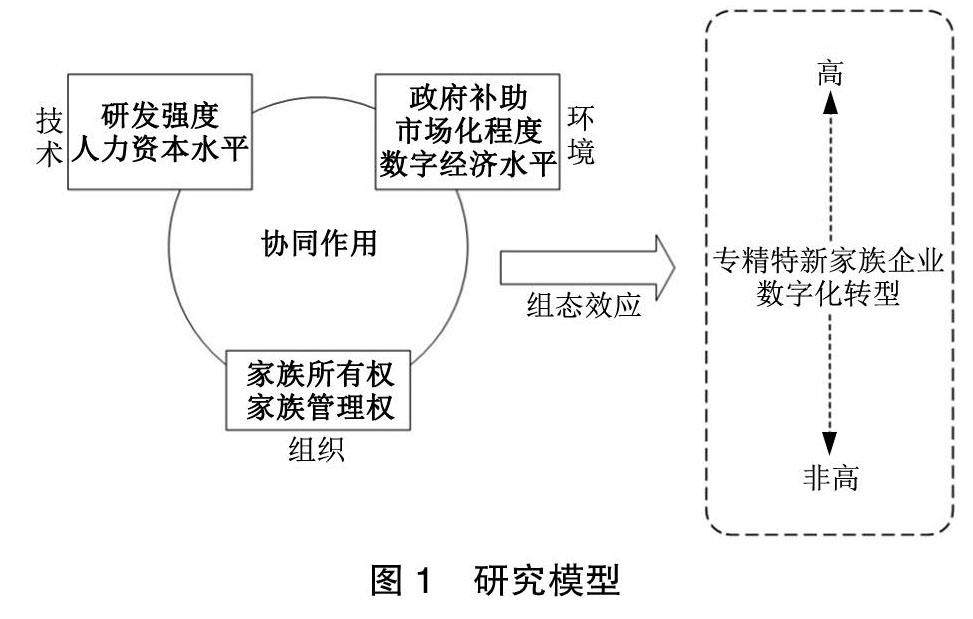

“数字化转型”专题 | 专精特新家族企业数字化转型的实践路径

“数字化转型”专题 | 专精特新家族企业数字化转型的实践路径

-

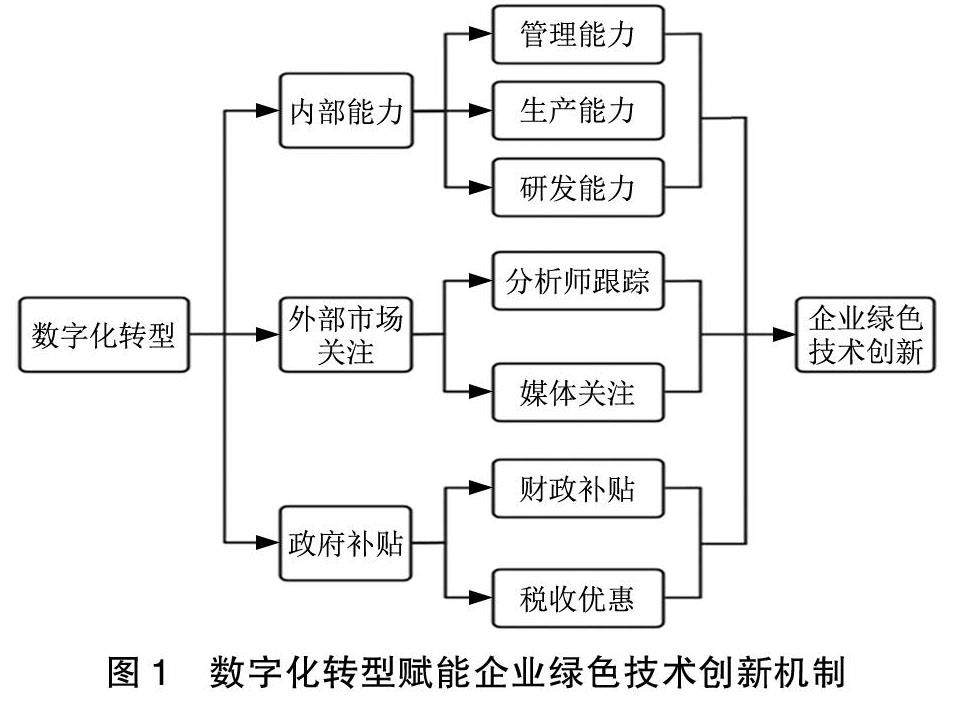

“数字化转型”专题 | 数字化转型赋能企业绿色技术创新的影响研究

“数字化转型”专题 | 数字化转型赋能企业绿色技术创新的影响研究

-

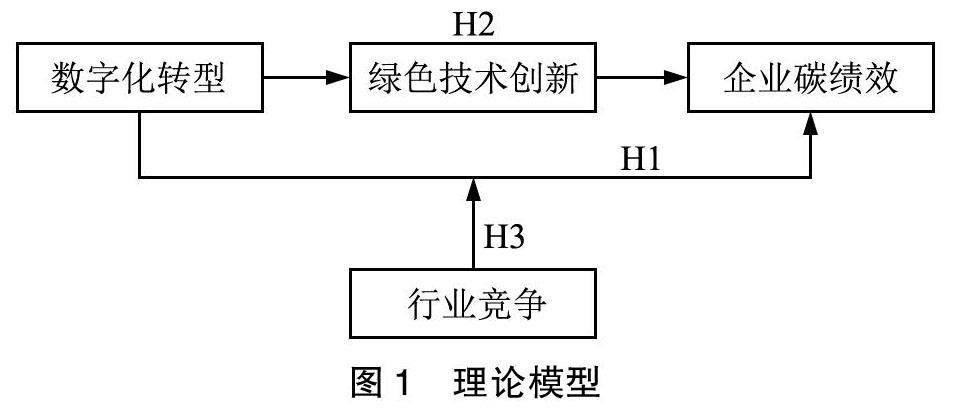

“数字化转型”专题 | 数字化转型对企业碳绩效的影响

“数字化转型”专题 | 数字化转型对企业碳绩效的影响

-

“数字化转型”专题 | 制造业数字化转型与绿色技术创新的关系研究

“数字化转型”专题 | 制造业数字化转型与绿色技术创新的关系研究

-

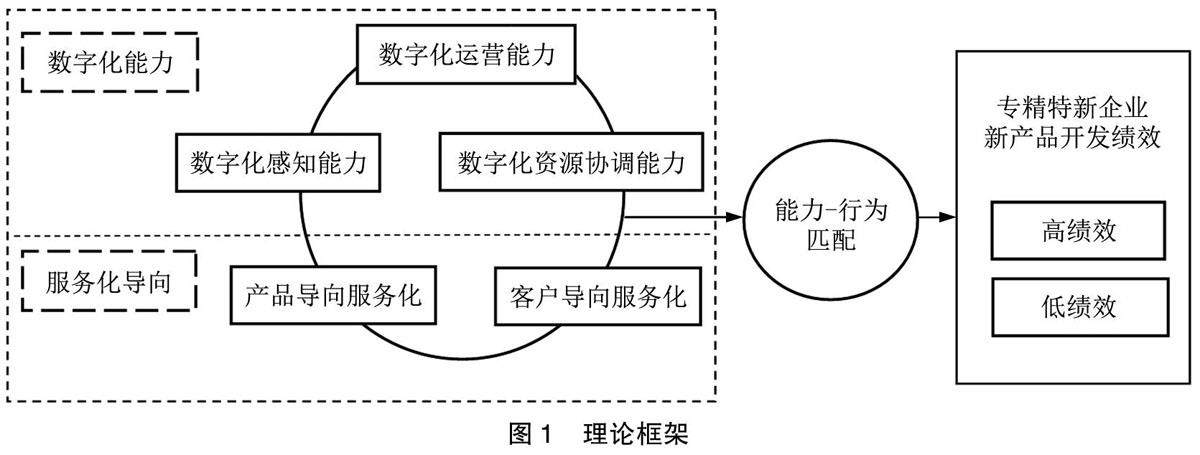

企业经济 | 专精特新企业新产品开发绩效的组态效应研究

企业经济 | 专精特新企业新产品开发绩效的组态效应研究

-

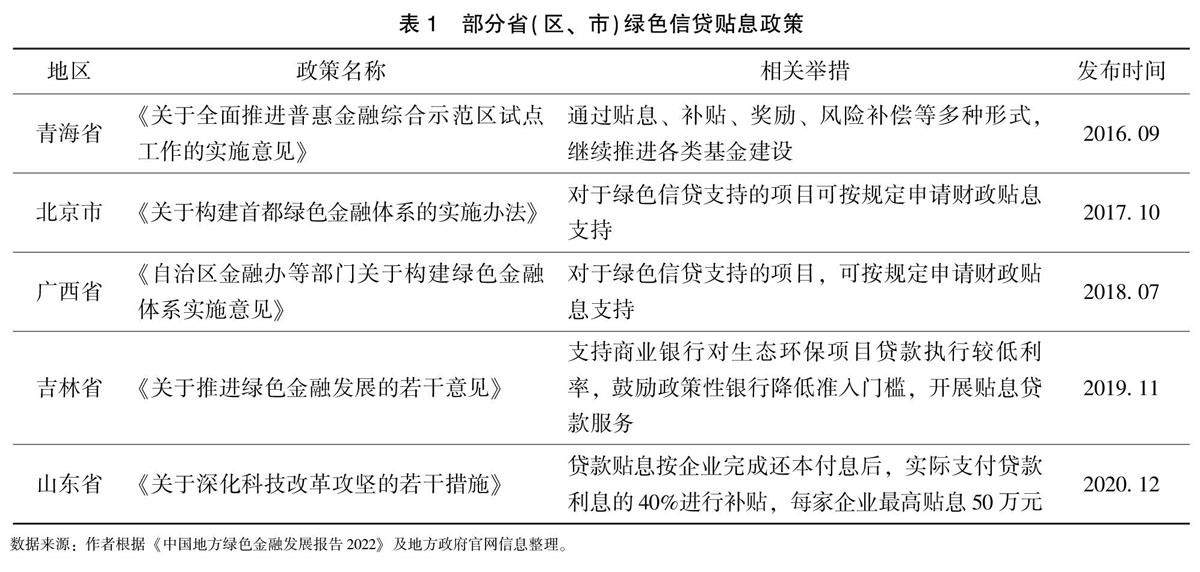

企业经济 | 绿色信贷贴息政策与企业环境信息披露质量

企业经济 | 绿色信贷贴息政策与企业环境信息披露质量

-

企业经济 | 企业环保投资的治理效应

企业经济 | 企业环保投资的治理效应

-

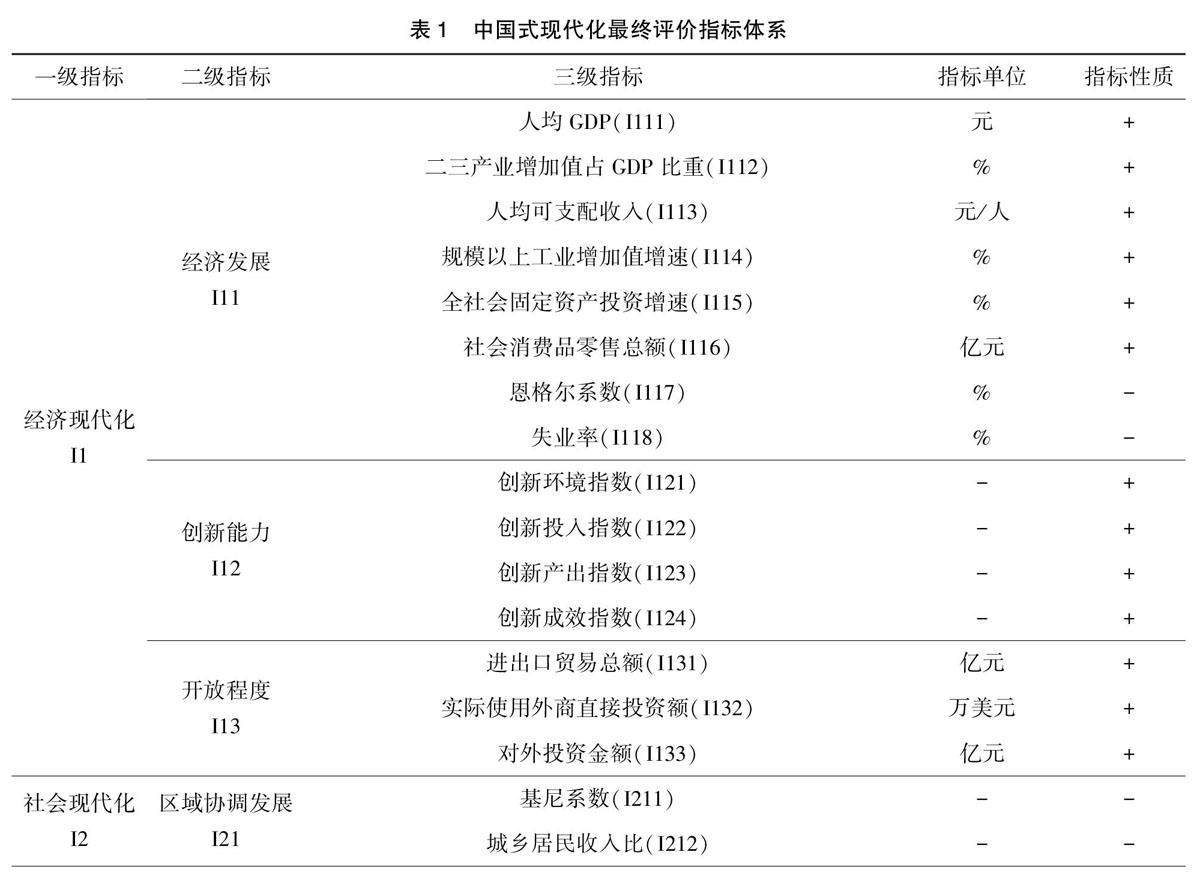

国民经济 | 中国式现代化评价指标体系的构建与应用

国民经济 | 中国式现代化评价指标体系的构建与应用

登录

登录