目录

快速导航-

本刊特稿 | 坚持党对审计工作的领导

本刊特稿 | 坚持党对审计工作的领导

-

本刊特稿 | 研发支出资本化动因:真实合规抑或盈余操纵

本刊特稿 | 研发支出资本化动因:真实合规抑或盈余操纵

-

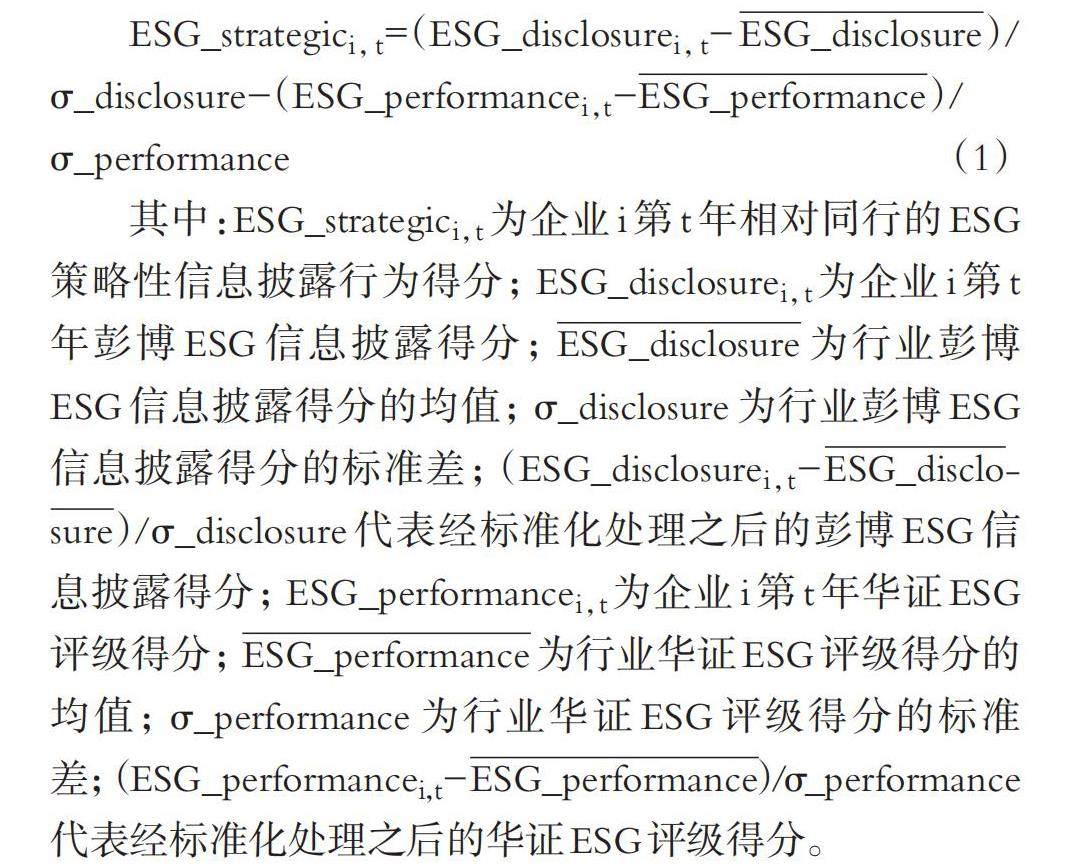

数智化研究 | 数字化转型对企业ESG策略性信息披露行为的影响

数智化研究 | 数字化转型对企业ESG策略性信息披露行为的影响

-

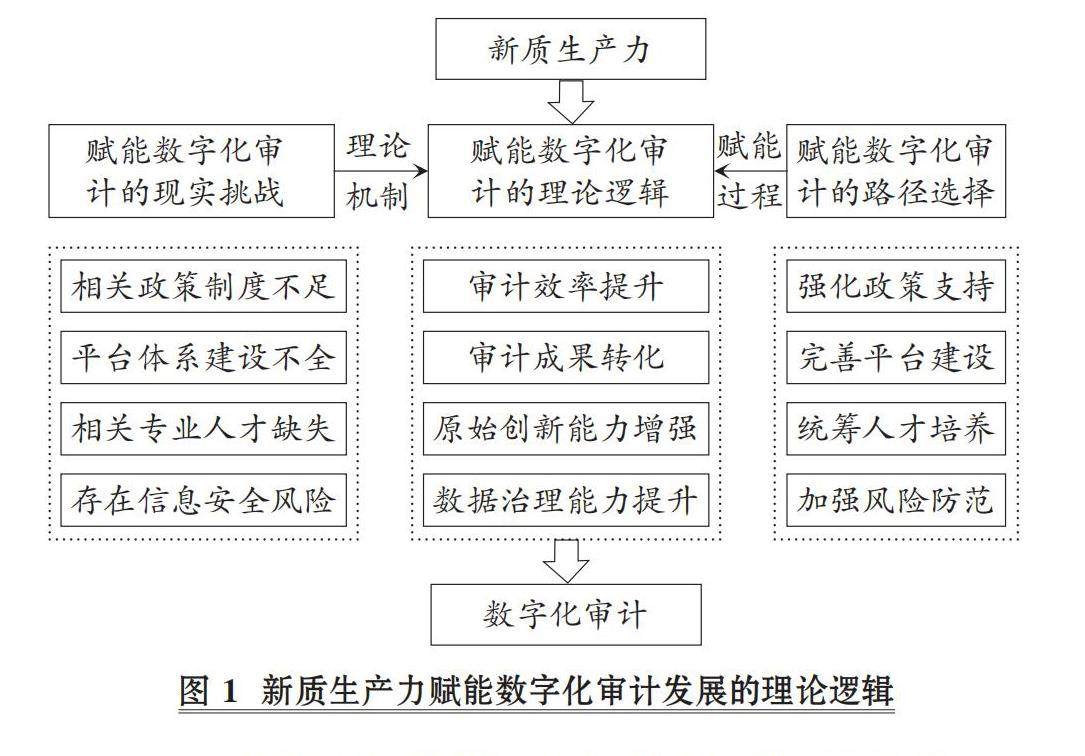

数智化研究 | 新质生产力赋能数字化审计发展:逻辑、挑战与路径

数智化研究 | 新质生产力赋能数字化审计发展:逻辑、挑战与路径

-

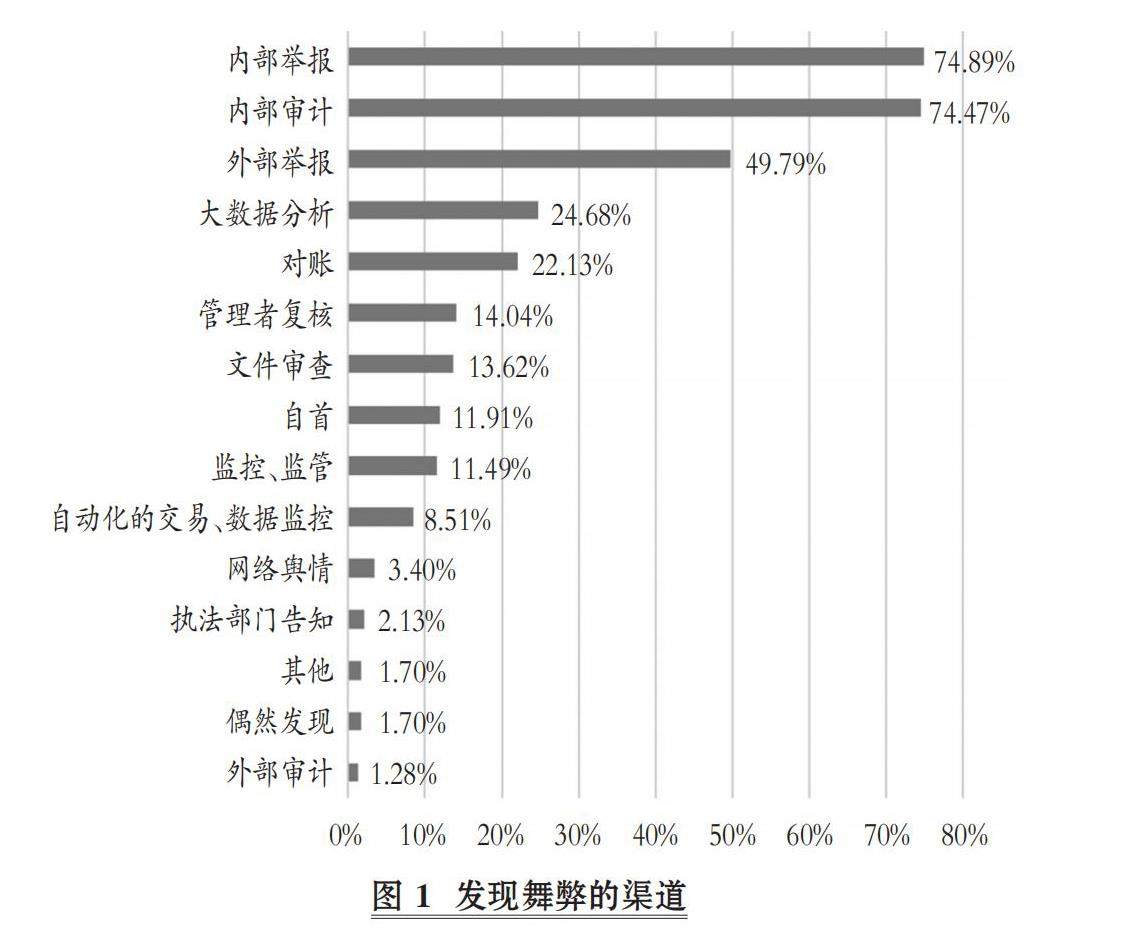

财务研究 | 企业反舞弊举报画像及其有效性机理研究

财务研究 | 企业反舞弊举报画像及其有效性机理研究

-

财务研究 | 欠发达市场经验学习对企业在发达市场投资的影响

财务研究 | 欠发达市场经验学习对企业在发达市场投资的影响

-

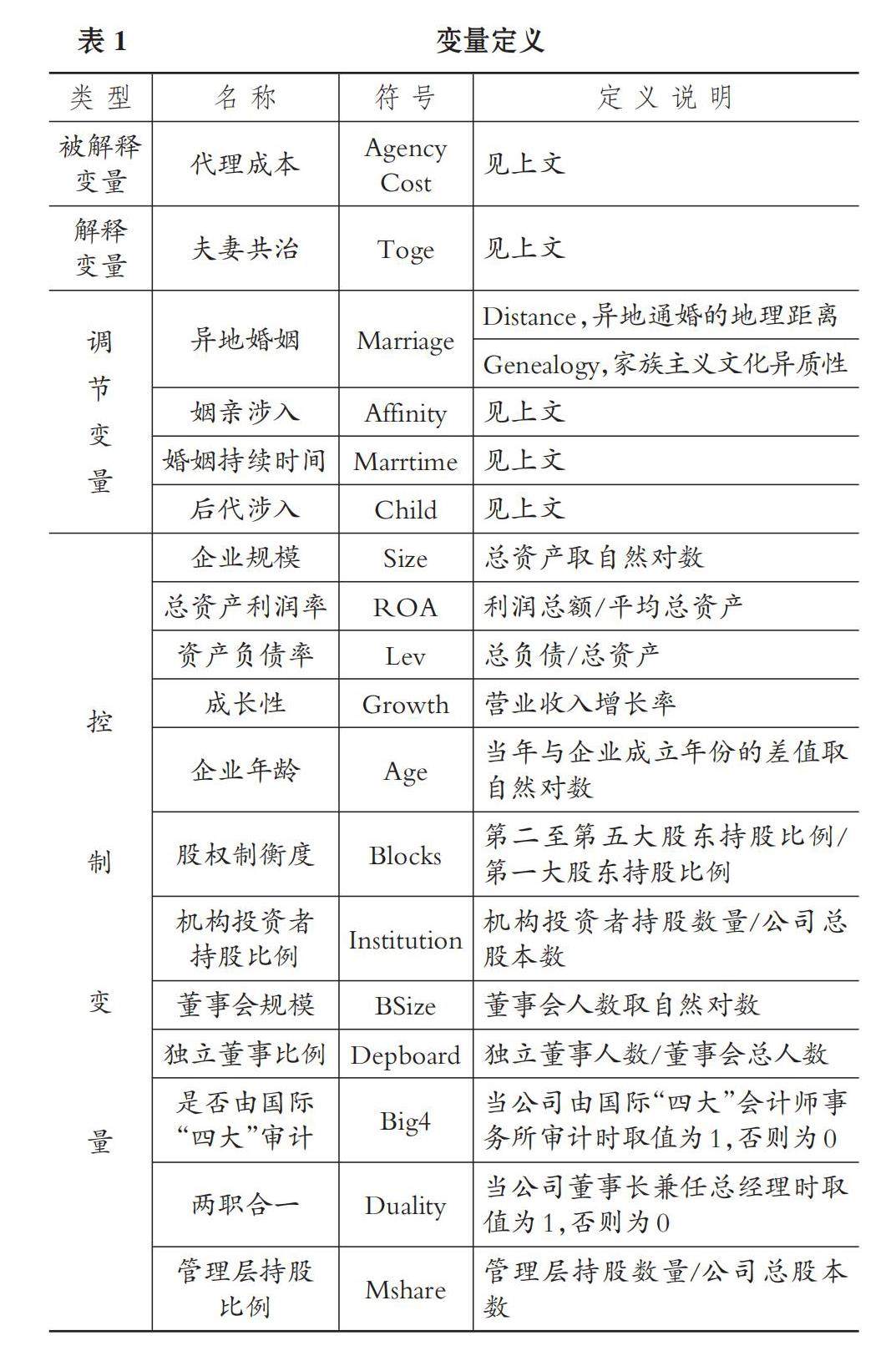

财务研究 | 夫妻共治下的家族企业代理问题:异地婚姻的调节效应

财务研究 | 夫妻共治下的家族企业代理问题:异地婚姻的调节效应

-

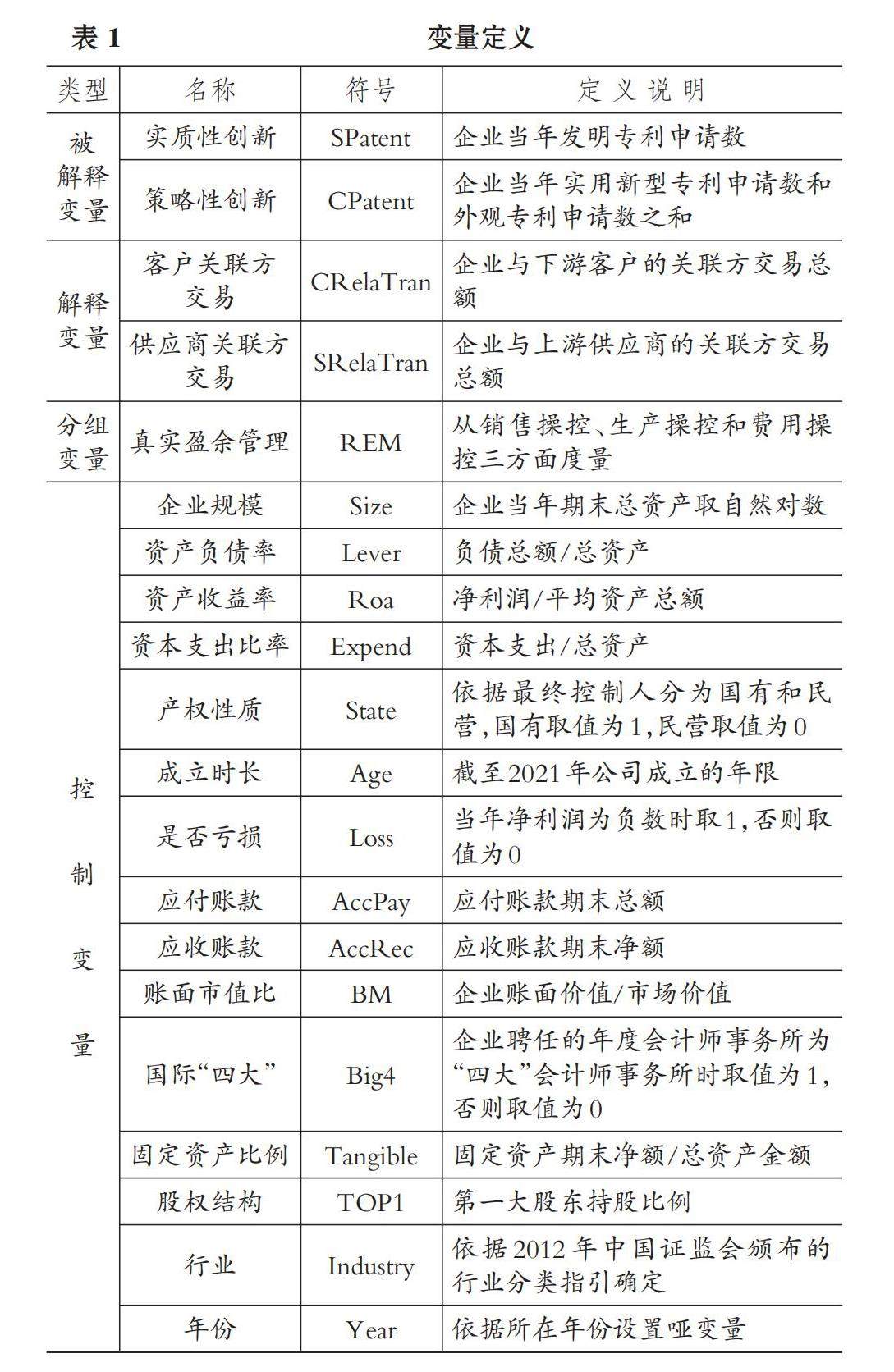

财务研究 | 关联方交易影响企业技术创新产出吗

财务研究 | 关联方交易影响企业技术创新产出吗

-

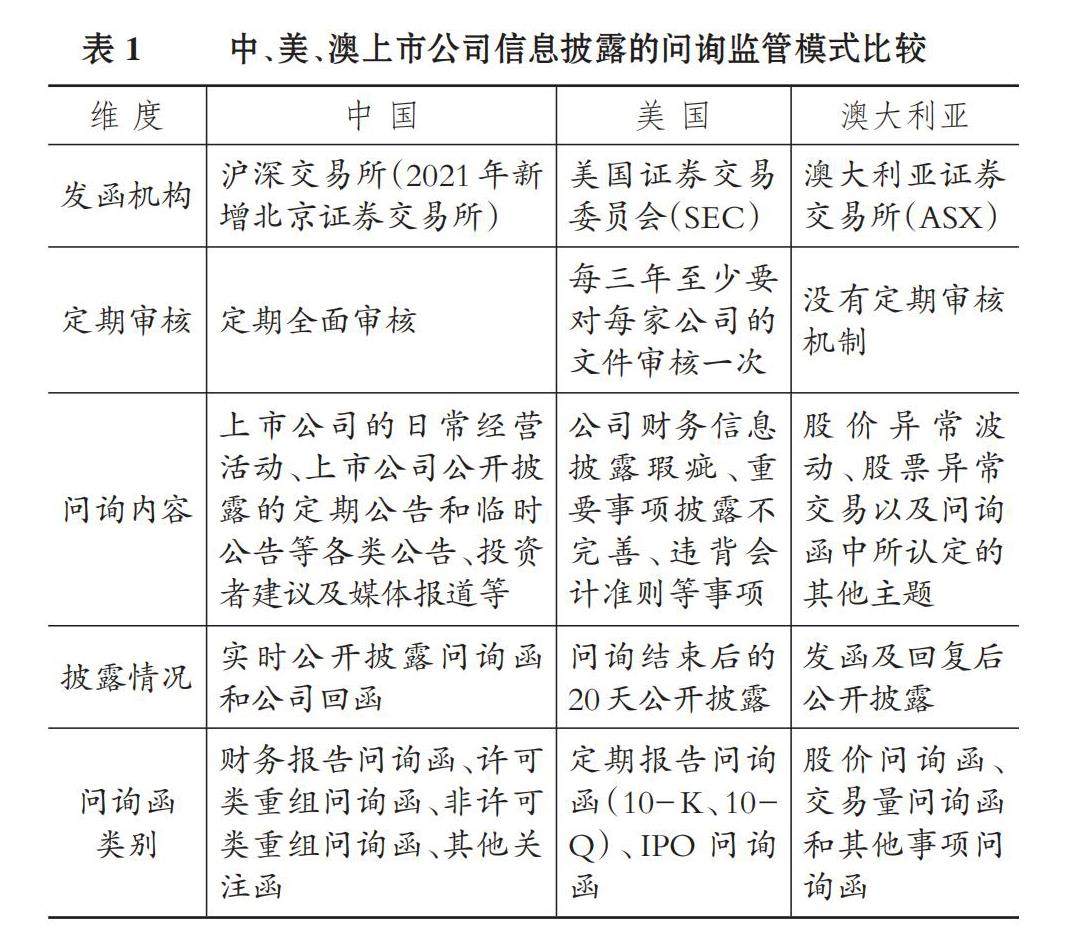

会计研究 | 并购重组问询函披露状况与内容特征挖掘

会计研究 | 并购重组问询函披露状况与内容特征挖掘

-

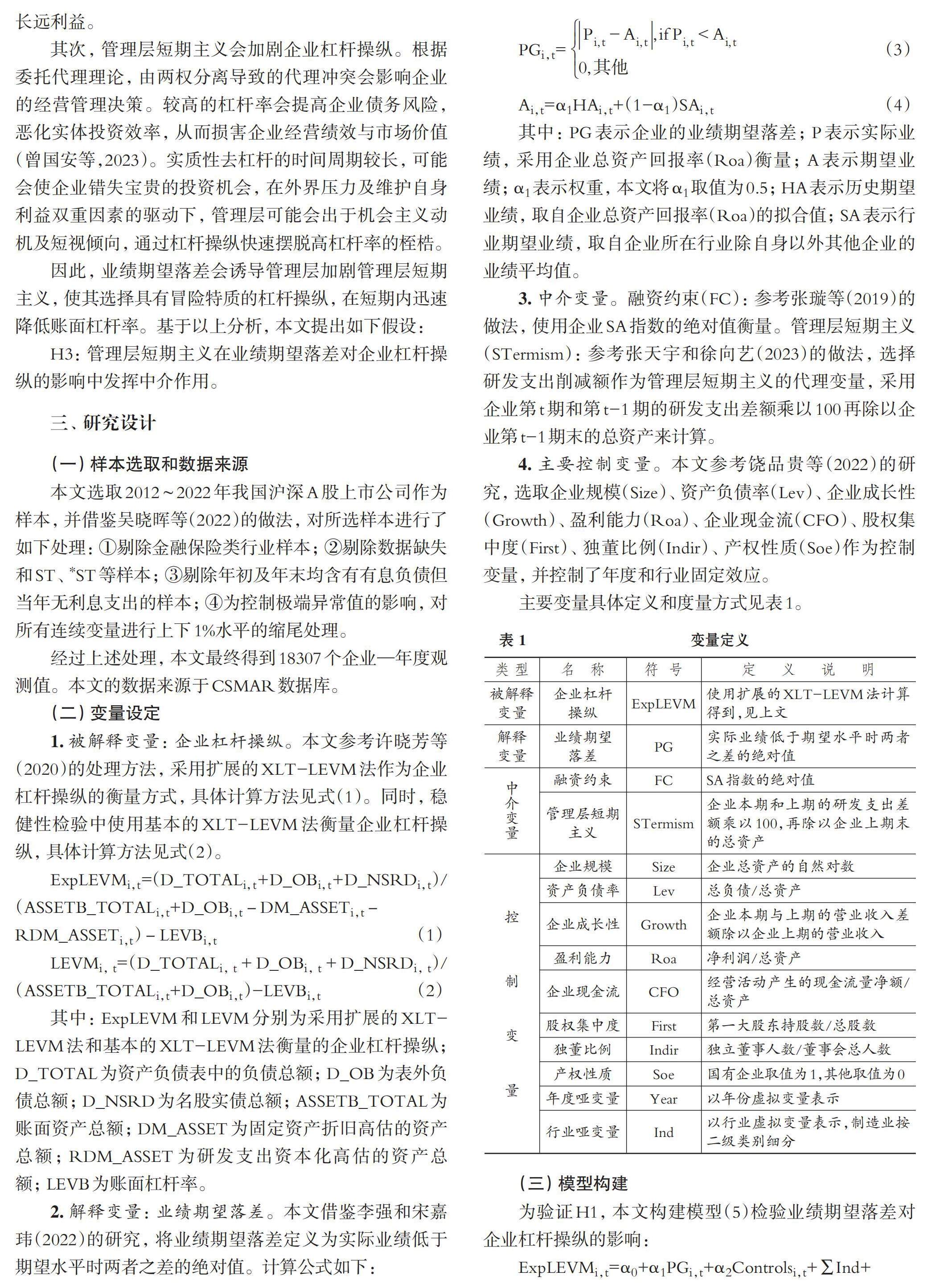

会计研究 | 业绩期望落差对企业杠杆操纵的影响

会计研究 | 业绩期望落差对企业杠杆操纵的影响

-

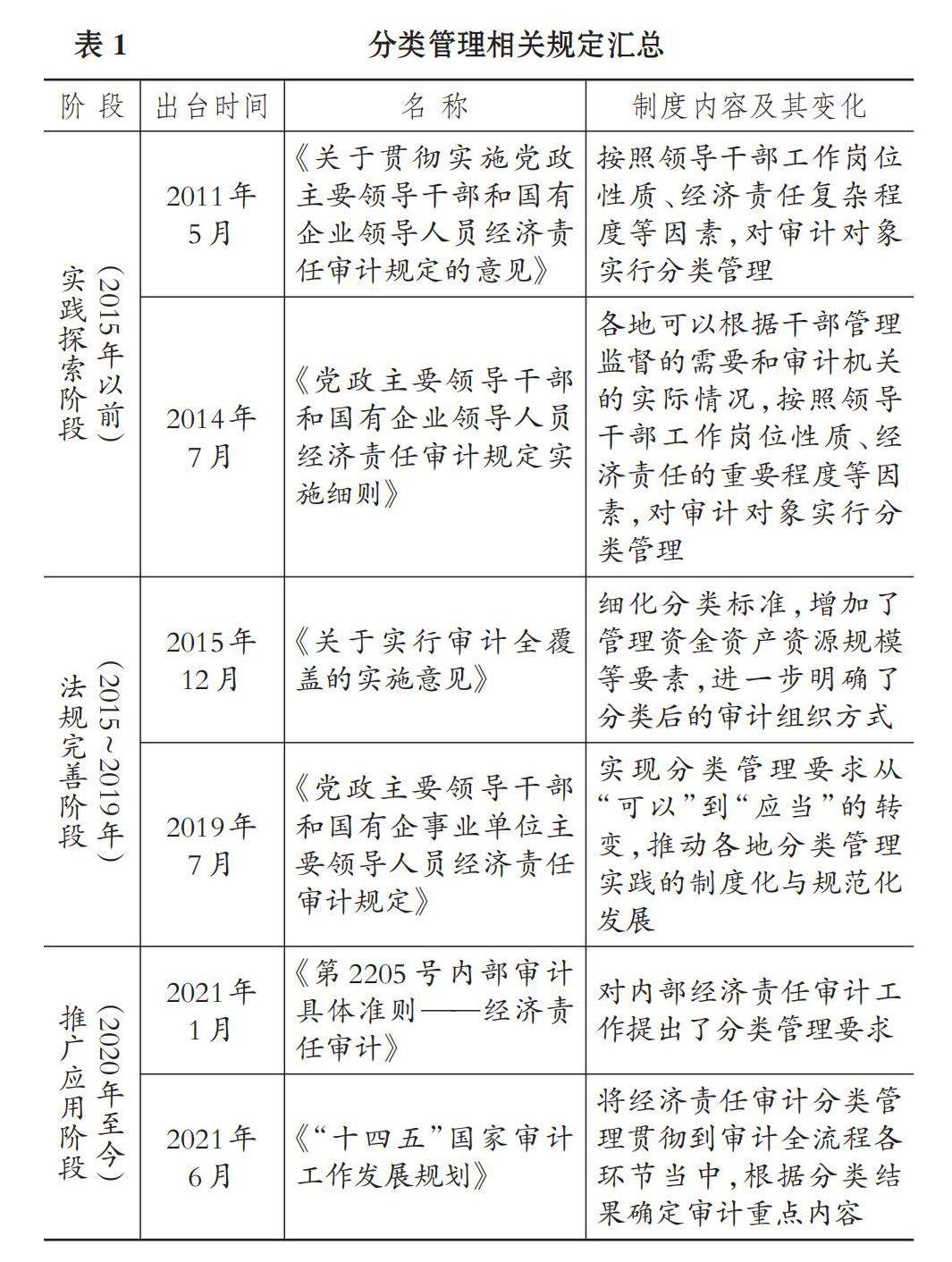

审计研究 | 经济责任审计对象分类管理制度:建构逻辑、实施困境与优化策略

审计研究 | 经济责任审计对象分类管理制度:建构逻辑、实施困境与优化策略

-

审计研究 | CFO兼任董秘、异常审计费用与审计质量

审计研究 | CFO兼任董秘、异常审计费用与审计质量

-

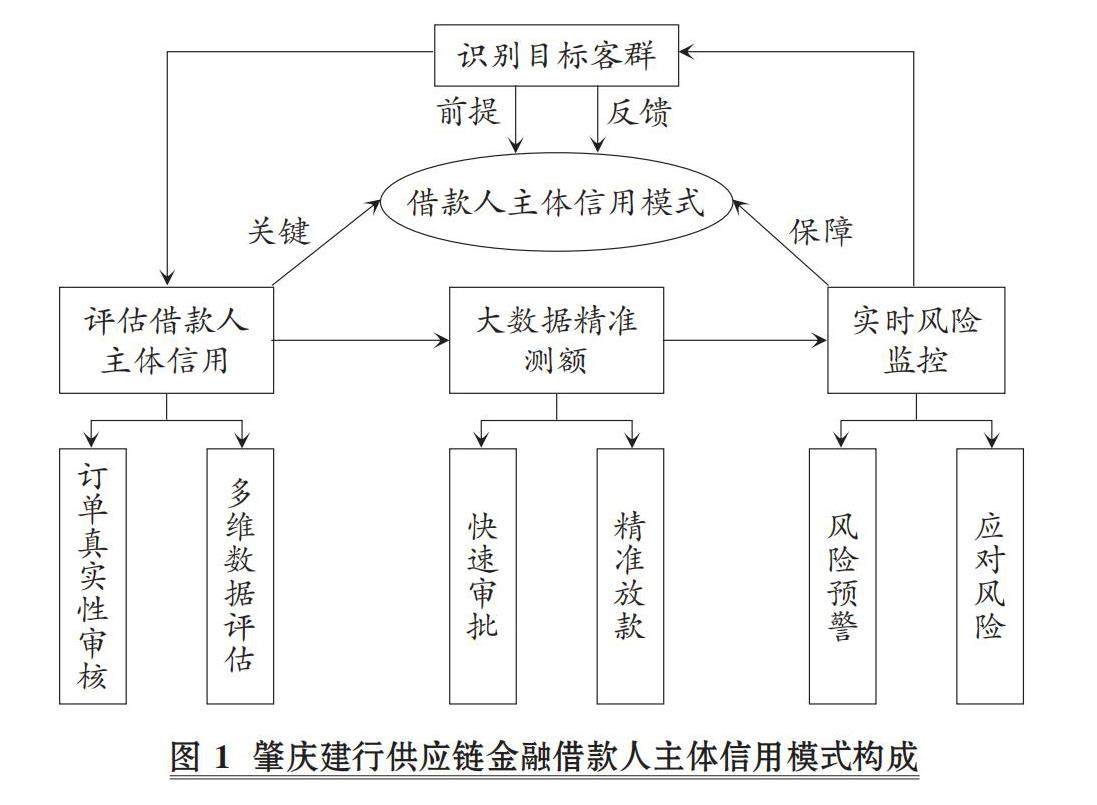

审计研究 | 供应链金融“脱核”融资创新模式比较

审计研究 | 供应链金融“脱核”融资创新模式比较

-

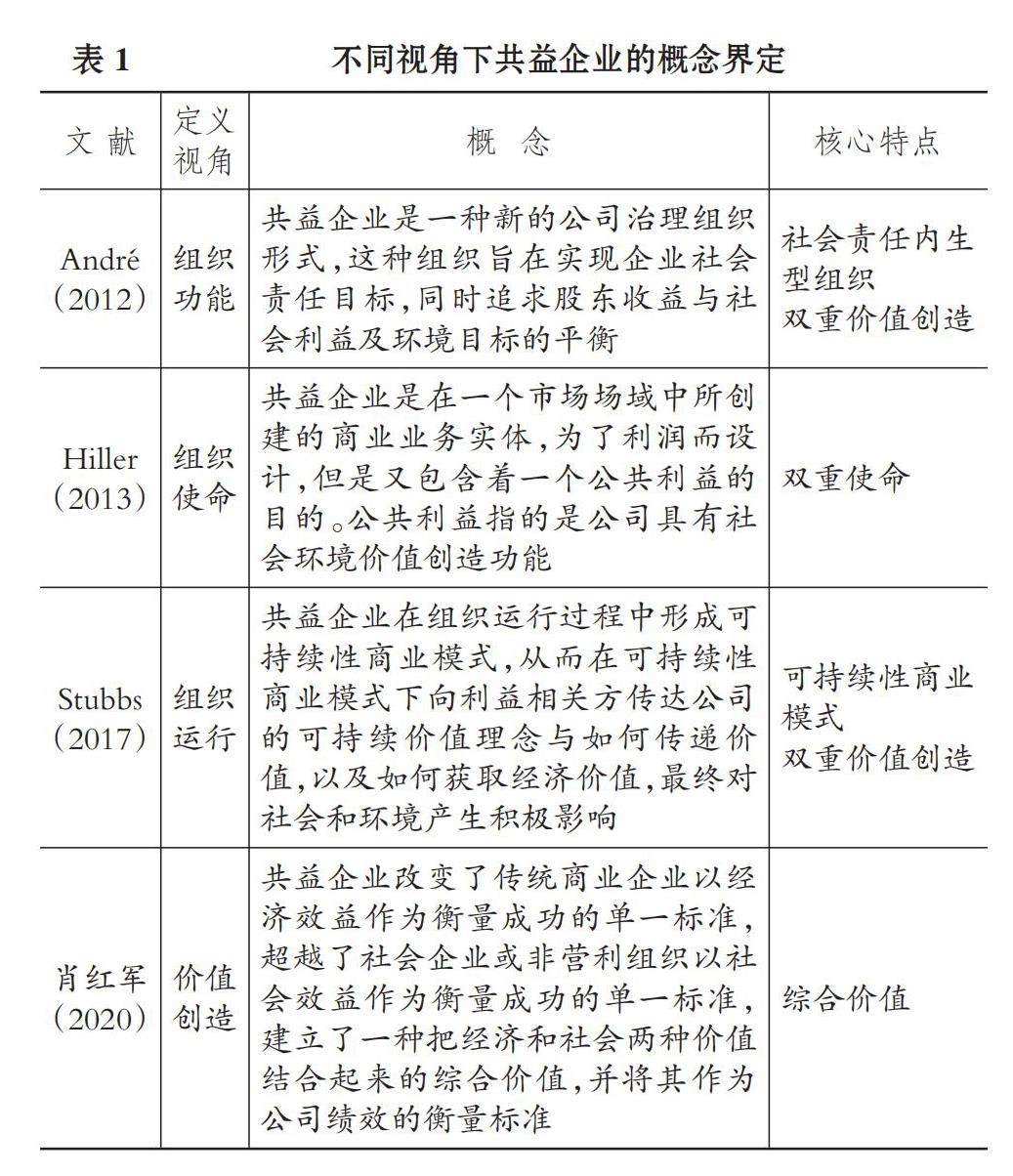

审计研究 | 共益企业化路径及共享价值创造分析

审计研究 | 共益企业化路径及共享价值创造分析

-

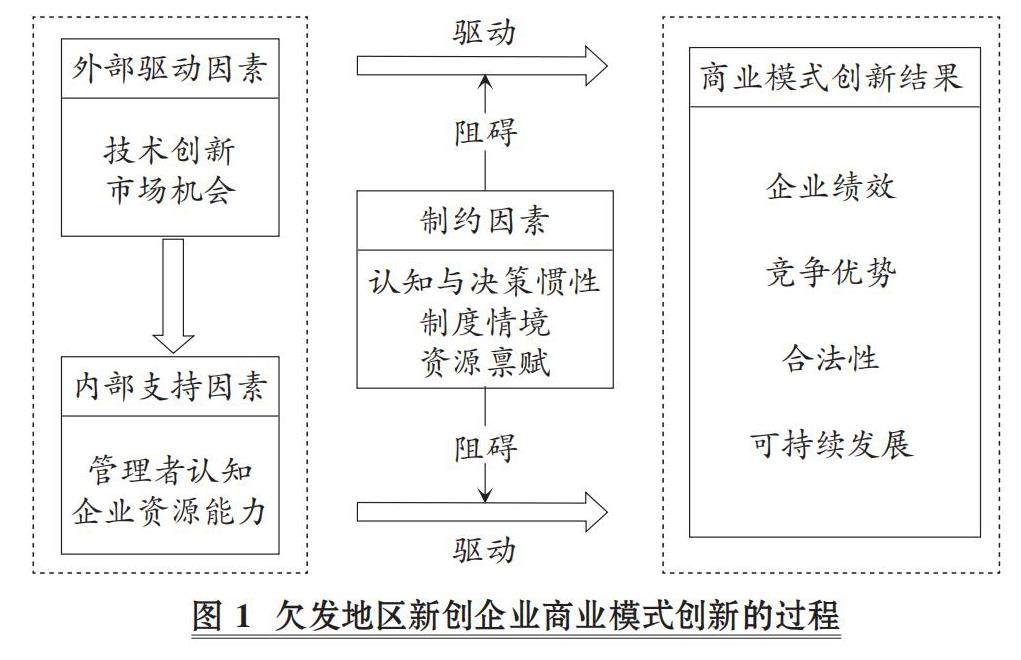

经管研究 | 欠发达地区新创企业成长的理论框架构建

经管研究 | 欠发达地区新创企业成长的理论框架构建

-

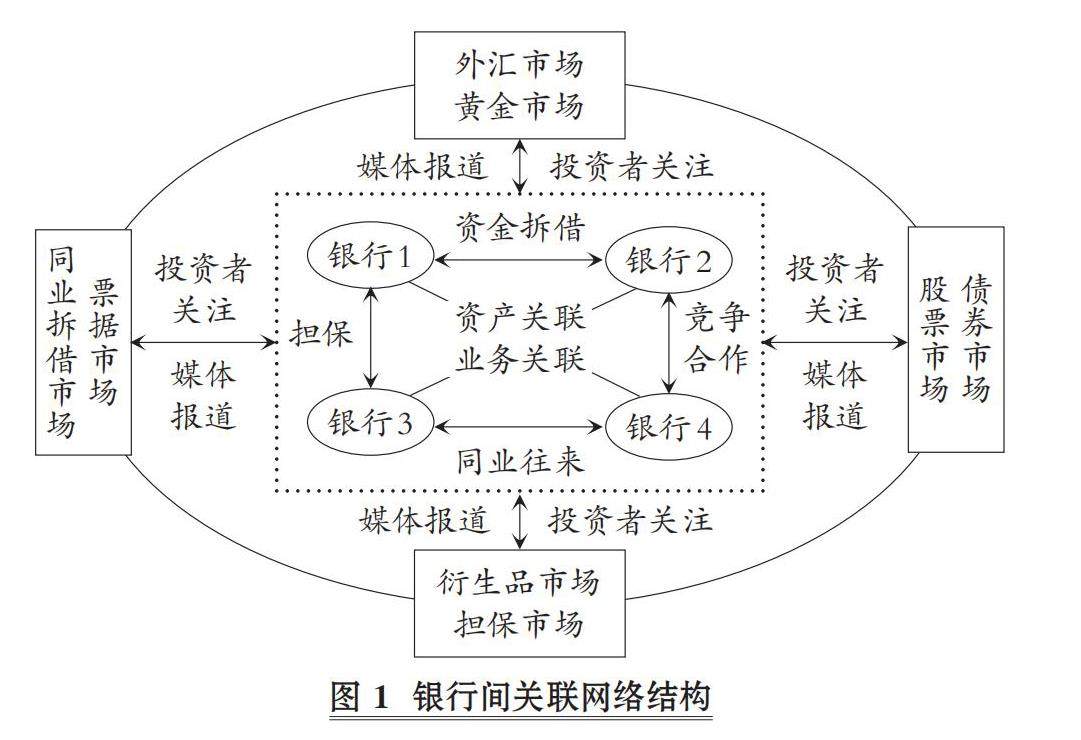

经管研究 | 流动性风险形成与传染机制研究

经管研究 | 流动性风险形成与传染机制研究

-

经管研究 | 企业对外担保与资产误定价

经管研究 | 企业对外担保与资产误定价

-

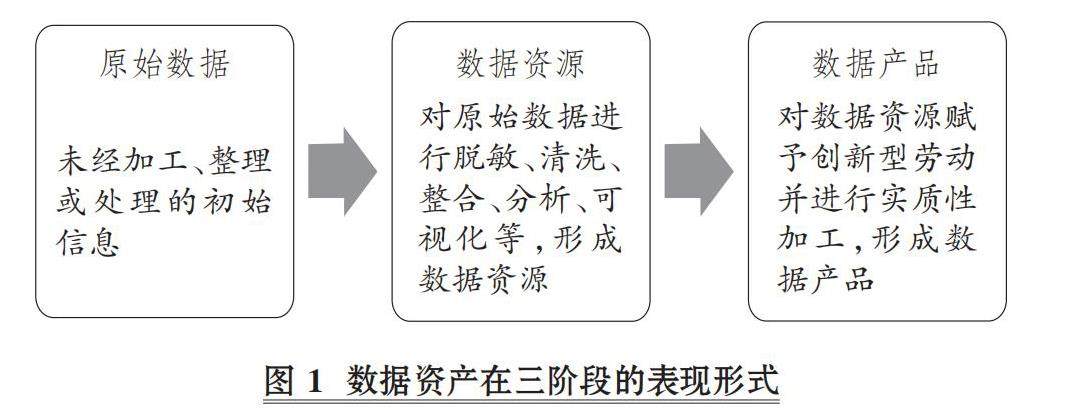

经管研究 | 我国企业数据资产权益保护路径探析

经管研究 | 我国企业数据资产权益保护路径探析

登录

登录