目录

快速导航-

税制改革 | 数字经济税收制度变革与创新的内在逻缉

税制改革 | 数字经济税收制度变革与创新的内在逻缉

-

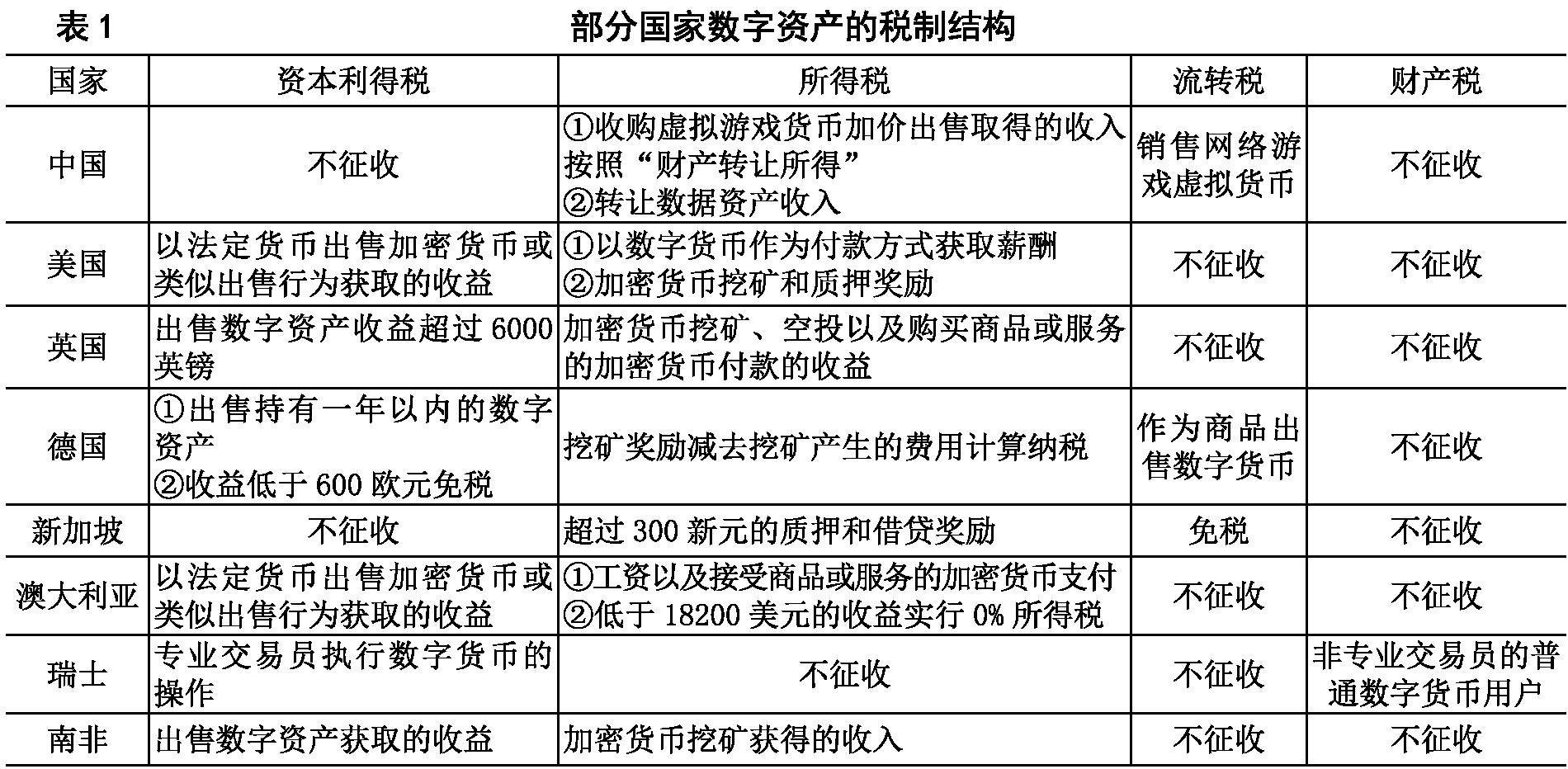

税制改革 | 数字资产的属性认定与税制适用性探析

税制改革 | 数字资产的属性认定与税制适用性探析

-

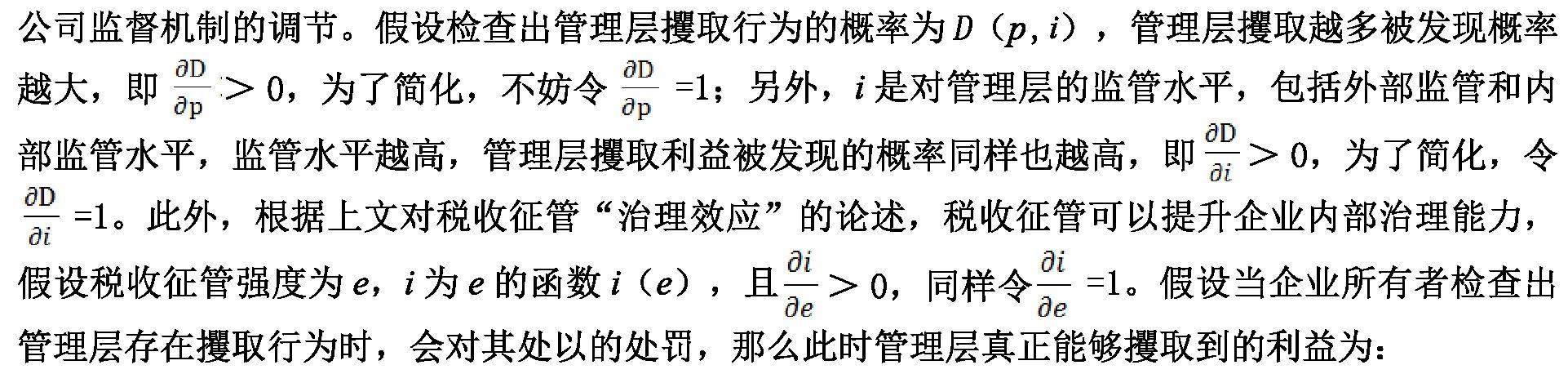

税收征管 | 税收征管的二重效应及其对企业价值的影响

税收征管 | 税收征管的二重效应及其对企业价值的影响

-

税收征管 | 税收与税源背离对地区间共同富裕差异的影响

税收征管 | 税收与税源背离对地区间共同富裕差异的影响

-

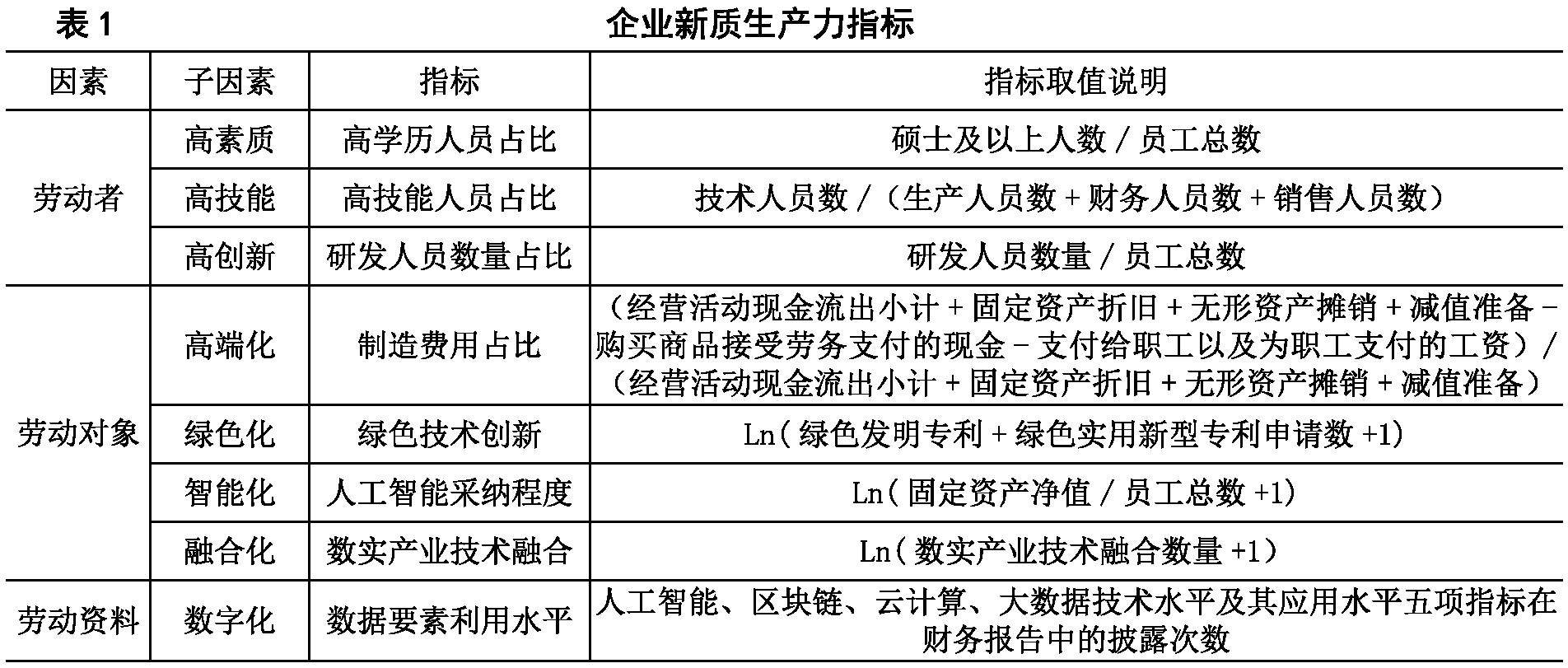

税收经济分析 | 增值税留抵退税与企业新质生产力提升

税收经济分析 | 增值税留抵退税与企业新质生产力提升

-

税收经济分析 | 电商经济与增值税跨地区转移:效应评估与机制检验

税收经济分析 | 电商经济与增值税跨地区转移:效应评估与机制检验

-

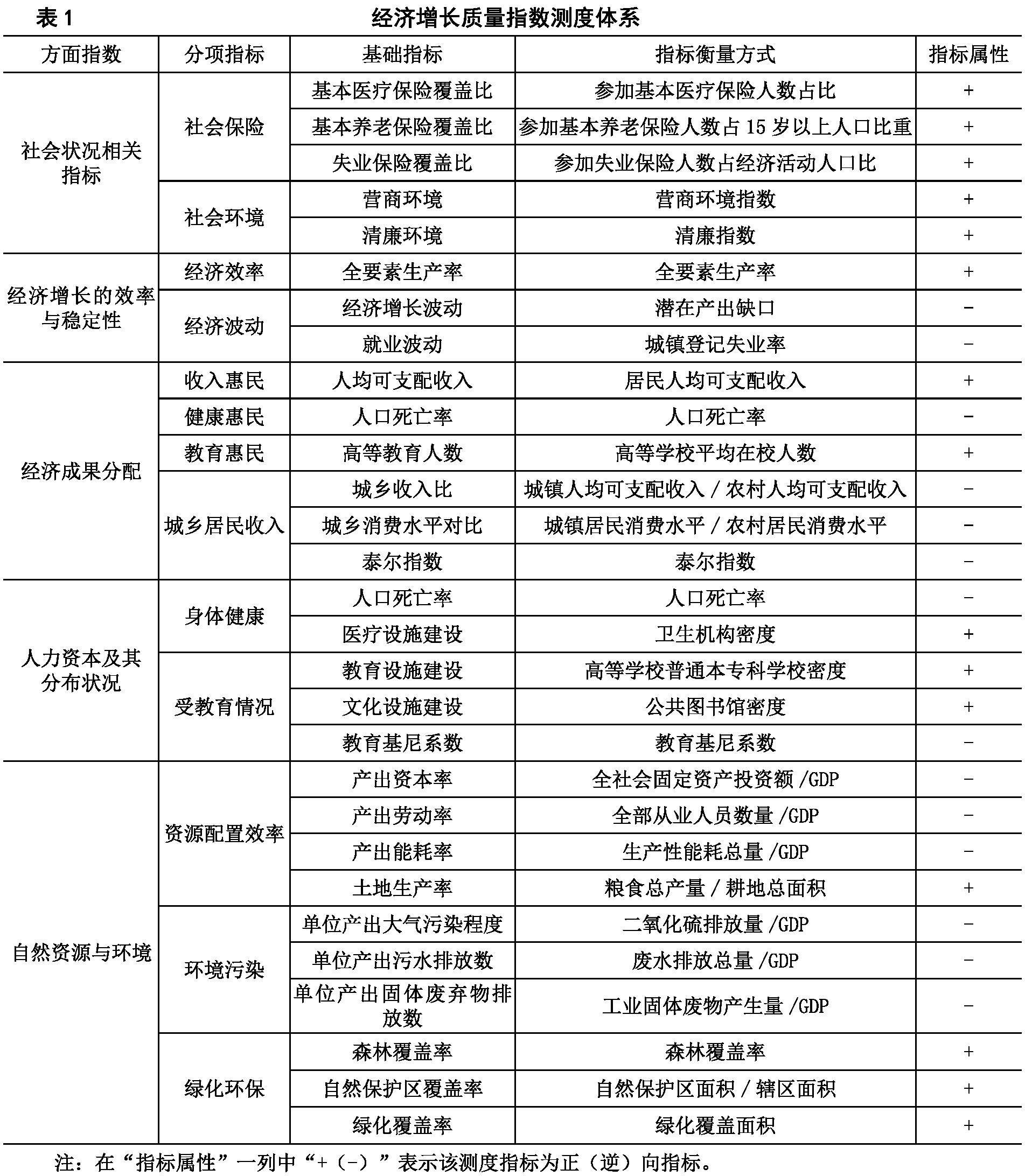

财经纵论 | 融资平台债务、财政分权与经济增长质量

财经纵论 | 融资平台债务、财政分权与经济增长质量

-

财经纵论 | 地方债务扩张、税收优惠与企业金融化

财经纵论 | 地方债务扩张、税收优惠与企业金融化

登录

登录