目录

快速导航-

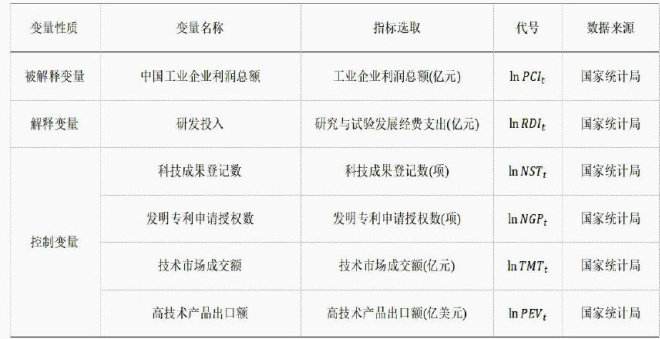

经济纵横 | 研发投入对工业企业利润的影响研究

经济纵横 | 研发投入对工业企业利润的影响研究

-

经济纵横 | 探讨引入碳排放权后交易对电力现货市场的影响

经济纵横 | 探讨引入碳排放权后交易对电力现货市场的影响

-

企业论坛 | 企业投资预算编制与执行策略

企业论坛 | 企业投资预算编制与执行策略

-

企业论坛 | 新形势下企业经营风险管理中存在的问题分析

企业论坛 | 新形势下企业经营风险管理中存在的问题分析

-

企业论坛 | 企业在“十五五”规划下的战略转型与管理挑战

企业论坛 | 企业在“十五五”规划下的战略转型与管理挑战

-

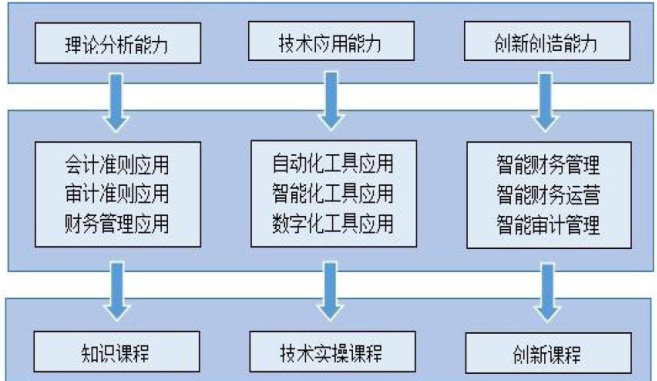

企业论坛 | 企业数字化转型的战略规划与实施路径研究

企业论坛 | 企业数字化转型的战略规划与实施路径研究

-

市场营销 | 基于RE100倡议的电力营销实践探索

市场营销 | 基于RE100倡议的电力营销实践探索

-

市场营销 | 机电安装工程造价控制要点和优化措施分析

市场营销 | 机电安装工程造价控制要点和优化措施分析

-

管理科学 | 物业管理数字化转型相关问题探究

管理科学 | 物业管理数字化转型相关问题探究

-

管理科学 | 人工智能时代的人力资源策略转型与员工适应性研究

管理科学 | 人工智能时代的人力资源策略转型与员工适应性研究

-

管理科学 | 全过程工程造价在建筑经济管理中的作用分析

管理科学 | 全过程工程造价在建筑经济管理中的作用分析

-

管理科学 | 物业行业在新质生产力背景下的市场拓展与创新

管理科学 | 物业行业在新质生产力背景下的市场拓展与创新

-

管理科学 | 建筑工程项目投资中工程造价的控制对策

管理科学 | 建筑工程项目投资中工程造价的控制对策

-

管理科学 | 企业战略下的人力资源战略规划研究

管理科学 | 企业战略下的人力资源战略规划研究

-

管理科学 | 基于平衡计分卡的制造企业绩效管理研究

管理科学 | 基于平衡计分卡的制造企业绩效管理研究

-

管理科学 | 新生代员工职业发展需求探析

管理科学 | 新生代员工职业发展需求探析

-

管理科学 | 建筑机电安装造价的影响因素与成本控制要点分析

管理科学 | 建筑机电安装造价的影响因素与成本控制要点分析

-

管理科学 | 智慧供应链维度下的物资采购管理策略

管理科学 | 智慧供应链维度下的物资采购管理策略

-

管理科学 | 企业人力资源管理共享服务新模式探讨

管理科学 | 企业人力资源管理共享服务新模式探讨

-

财金前沿 | 大数据时代财务会计向管理会计转型的优化路径

财金前沿 | 大数据时代财务会计向管理会计转型的优化路径

-

财金前沿 | 数字经济视域下企业财会工作的创新研究

财金前沿 | 数字经济视域下企业财会工作的创新研究

-

财金前沿 | 人工智能技术下企业财务智能化管理研究

财金前沿 | 人工智能技术下企业财务智能化管理研究

-

财金前沿 | 国有企业业财融合存在的问题及优化之策

财金前沿 | 国有企业业财融合存在的问题及优化之策

-

财金前沿 | 大数据时代商业银行财务管理问题研究

财金前沿 | 大数据时代商业银行财务管理问题研究

-

财金前沿 | 基于企业财务信息化建设的合规管理研究

财金前沿 | 基于企业财务信息化建设的合规管理研究

-

财金前沿 | 数字化转型背景下企业财务智能化建设研究

财金前沿 | 数字化转型背景下企业财务智能化建设研究

-

财金前沿 | 智能化时代企业财务管理转型研究

财金前沿 | 智能化时代企业财务管理转型研究

-

财金前沿 | 基于业财融合的企业收入与费用管控研究

财金前沿 | 基于业财融合的企业收入与费用管控研究

-

财金前沿 | 国有企业实施业财融合推进精细化财务管理研究

财金前沿 | 国有企业实施业财融合推进精细化财务管理研究

-

财金前沿 | 数字化转型下企业财务管理信息化建设的挑战及契机

财金前沿 | 数字化转型下企业财务管理信息化建设的挑战及契机

-

财金前沿 | 建筑企业财务共享中心流程重构的双元驱动机制构建

财金前沿 | 建筑企业财务共享中心流程重构的双元驱动机制构建

-

财金前沿 | 业财融合视角下勘察设计企业管理转型分析

财金前沿 | 业财融合视角下勘察设计企业管理转型分析

-

财金前沿 | 人工智能技术对财务会计工作的影响

财金前沿 | 人工智能技术对财务会计工作的影响

-

财金前沿 | 企业财会管理的数字化转型与创新策略

财金前沿 | 企业财会管理的数字化转型与创新策略

-

财金前沿 | 大数据背景下企业财务信息共享模式构建问题研究

财金前沿 | 大数据背景下企业财务信息共享模式构建问题研究

-

财金前沿 | 大数据时代企业财务会计向管理会计转型研究

财金前沿 | 大数据时代企业财务会计向管理会计转型研究

-

财金前沿 | 国有企业资金管理内部控制途径

财金前沿 | 国有企业资金管理内部控制途径

-

财金前沿 | 新能源发电项目并购中商誉的确认与计量研究

财金前沿 | 新能源发电项目并购中商誉的确认与计量研究

-

财金前沿 | 新质生产力下社会对数智化财务人才的素质需求研究

财金前沿 | 新质生产力下社会对数智化财务人才的素质需求研究

-

财金前沿 | 浅析财务管理工作的转型思路

财金前沿 | 浅析财务管理工作的转型思路

-

财金前沿 | 单位成本控制与管理创新研究

财金前沿 | 单位成本控制与管理创新研究

-

财政金融 | 企业内控管理存在的问题及优化对策

财政金融 | 企业内控管理存在的问题及优化对策

-

财政金融 | 企业财务风险预警系统的建立与应用

财政金融 | 企业财务风险预警系统的建立与应用

-

财政金融 | PPP项目资金管理存在的问题及解决措施探析

财政金融 | PPP项目资金管理存在的问题及解决措施探析

-

财政金融 | 企业并购重组存在的财务风险及应对策略

财政金融 | 企业并购重组存在的财务风险及应对策略

-

财政金融 | 矿业企业财务风险分析与管控措施

财政金融 | 矿业企业财务风险分析与管控措施

-

财政金融 | 企业财务信息化建设面临的问题及研究

财政金融 | 企业财务信息化建设面临的问题及研究

-

财政金融 | 财务信息化建设对企业管理效率的影响分析

财政金融 | 财务信息化建设对企业管理效率的影响分析

-

财政金融 | 数智化转型背景下施工企业内部审计路径探究

财政金融 | 数智化转型背景下施工企业内部审计路径探究

-

财政金融 | 基于财务共享中心的国央企业财协同机制的构建

财政金融 | 基于财务共享中心的国央企业财协同机制的构建

-

财政金融 | 绿色建筑理念对房地产工程成本管控的影响研究

财政金融 | 绿色建筑理念对房地产工程成本管控的影响研究

-

财政金融 | 新收入准则对建筑企业会计核算的影响分析

财政金融 | 新收入准则对建筑企业会计核算的影响分析

-

财政金融 | 浅谈应收账款的管理

财政金融 | 浅谈应收账款的管理

-

财政金融 | 企业并购中的负商誉问题及会计处理方法研究

财政金融 | 企业并购中的负商誉问题及会计处理方法研究

-

财政金融 | 国有贸易型企业财务风险控制研究

财政金融 | 国有贸易型企业财务风险控制研究

-

财政金融 | 企业资产评估中的财务会计问题及对策研究

财政金融 | 企业资产评估中的财务会计问题及对策研究

-

财政金融 | 制造企业加强内部控制有效性的措施探究

财政金融 | 制造企业加强内部控制有效性的措施探究

-

财政金融 | 数字经济时代企业财务会计管理工作提质增效策略分析

财政金融 | 数字经济时代企业财务会计管理工作提质增效策略分析

-

财务管理 | 高速公路PPP项目投融资模式与财务管理对策研究

财务管理 | 高速公路PPP项目投融资模式与财务管理对策研究

-

财务管理 | 战略导向视域下的企业全面预算管理

财务管理 | 战略导向视域下的企业全面预算管理

-

财务管理 | 关于国有企业财务管理信息化的改革研究

财务管理 | 关于国有企业财务管理信息化的改革研究

-

财务管理 | 构建基于信息化平台的传统中小型仓储物流配送企业成本核算优化体系研究

财务管理 | 构建基于信息化平台的传统中小型仓储物流配送企业成本核算优化体系研究

-

财务管理 | 大数据时代下国企财务管理信息系统的构建与优化

财务管理 | 大数据时代下国企财务管理信息系统的构建与优化

-

财务管理 | 私营企业成本控制中的风险管理研究

财务管理 | 私营企业成本控制中的风险管理研究

-

财务管理 | 建筑工业化企业财务成本预算管理及控制研究

财务管理 | 建筑工业化企业财务成本预算管理及控制研究

-

财务管理 | 企业成本管理的优化策略与实践

财务管理 | 企业成本管理的优化策略与实践

-

财务管理 | 建筑工程项目成本管理优化策略研究

财务管理 | 建筑工程项目成本管理优化策略研究

-

财务管理 | 数字化时代集团企业财务风险管理的实施要略

财务管理 | 数字化时代集团企业财务风险管理的实施要略

-

财务管理 | 国有企业全面预算管理常见问题研究

财务管理 | 国有企业全面预算管理常见问题研究

-

财务管理 | 信息化视角下商业银行财务管理优化路径探析

财务管理 | 信息化视角下商业银行财务管理优化路径探析

-

财务管理 | 价值链视域下物流企业成本管理优化策略探析

财务管理 | 价值链视域下物流企业成本管理优化策略探析

-

财务管理 | 国有企业全面预算管理存在的问题与改进建议

财务管理 | 国有企业全面预算管理存在的问题与改进建议

-

财务管理 | 企业财务管理中的投资决策与风险管理分析

财务管理 | 企业财务管理中的投资决策与风险管理分析

-

财务管理 | 新准则下国有企业财务管理存在的问题与对策探讨

财务管理 | 新准则下国有企业财务管理存在的问题与对策探讨

-

财务管理 | 成本管控策略在制造业中的实践

财务管理 | 成本管控策略在制造业中的实践

-

财务管理 | 风险导向的企业财务战略管理策略

财务管理 | 风险导向的企业财务战略管理策略

-

财务管理 | 制造业企业应收账款管理存在的问题及对策探析

财务管理 | 制造业企业应收账款管理存在的问题及对策探析

-

财务管理 | 关于加强化工企业成本核算的相关思考

财务管理 | 关于加强化工企业成本核算的相关思考

-

财务管理 | 城投公司全面预算管理存在的问题与对策分析

财务管理 | 城投公司全面预算管理存在的问题与对策分析

-

财务管理 | 国有企业固定资产全生命周期管理存在的问题及改善措施

财务管理 | 国有企业固定资产全生命周期管理存在的问题及改善措施

-

财务管理 | 关于加强企业资金管理的相关思考

财务管理 | 关于加强企业资金管理的相关思考

-

财务管理 | 建筑施工企业项目全过程成本控制的优化建议

财务管理 | 建筑施工企业项目全过程成本控制的优化建议

-

财务管理 | 运用机会成本法进行土地评估的理论探讨

财务管理 | 运用机会成本法进行土地评估的理论探讨

-

财务管理 | 企业全面预算管理体系优化与执行效率提升

财务管理 | 企业全面预算管理体系优化与执行效率提升

-

应用技术交流 | 钢护筒护壁在旋挖钻孔钢筋混凝土灌注桩中的应用

应用技术交流 | 钢护筒护壁在旋挖钻孔钢筋混凝土灌注桩中的应用

-

应用技术交流 | 住宅建筑结构地基基础工程施工方法及管理

应用技术交流 | 住宅建筑结构地基基础工程施工方法及管理

-

应用技术交流 | 公路工程路基施工质量控制技术

应用技术交流 | 公路工程路基施工质量控制技术

-

应用技术交流 | 市政给排水管线施工工艺分析

应用技术交流 | 市政给排水管线施工工艺分析

-

应用技术交流 | 住宅建筑结构地基基础工程施工方法及管理研究

应用技术交流 | 住宅建筑结构地基基础工程施工方法及管理研究

-

技术探讨与推广 | 薄壁零件数控加工工艺质量改进方法综合分析

技术探讨与推广 | 薄壁零件数控加工工艺质量改进方法综合分析

登录

登录