目录

快速导航-

数字经济 | 交易成本视角下数字贸易规则对产业链韧性的影响效应分析

数字经济 | 交易成本视角下数字贸易规则对产业链韧性的影响效应分析

-

数字经济 | 生成式AI在会计领域数据分析与决策支持中的应用研究

数字经济 | 生成式AI在会计领域数据分析与决策支持中的应用研究

-

数字经济 | 企业数字化转型对全球价值链分工地位的影响研究

数字经济 | 企业数字化转型对全球价值链分工地位的影响研究

-

数字经济 | 大数据时代企业财务管理数字化转型路径研究

数字经济 | 大数据时代企业财务管理数字化转型路径研究

-

数字经济 | 数字经济背景下新质生产力赋能制造业高质量发展的机制研究

数字经济 | 数字经济背景下新质生产力赋能制造业高质量发展的机制研究

-

数字经济 | 数字经济赋能中小企业转型升级的路径与经济效应研究

数字经济 | 数字经济赋能中小企业转型升级的路径与经济效应研究

-

数字产业 | 数字经济背景下区域产业结构优化路径研究

数字产业 | 数字经济背景下区域产业结构优化路径研究

-

数字产业 | 产教融合下高职数字金融产业学院信息化治理分析

数字产业 | 产教融合下高职数字金融产业学院信息化治理分析

-

数字产业 | 人工智能在审计数据分析中的应用探究

数字产业 | 人工智能在审计数据分析中的应用探究

-

数字产业 | 数字经济驱动下财务会计向管理会计转型的策略分析

数字产业 | 数字经济驱动下财务会计向管理会计转型的策略分析

-

数字产业 | 新质生产力背景下高校财务会计课程与信息技术融合策略研究

数字产业 | 新质生产力背景下高校财务会计课程与信息技术融合策略研究

-

瞭望观点 | 东盟经济发展背景下边疆地区高职财会人才培养路径研究

瞭望观点 | 东盟经济发展背景下边疆地区高职财会人才培养路径研究

-

瞭望观点 | 碳中和目标下企业环境会计信息披露质量提升路径研究

瞭望观点 | 碳中和目标下企业环境会计信息披露质量提升路径研究

-

瞭望观点 | 跨区域产业合作的工商管理赋能机制研究

瞭望观点 | 跨区域产业合作的工商管理赋能机制研究

-

瞭望观点 | 绩效导向下事业单位专项资金全生命周期管理研究

瞭望观点 | 绩效导向下事业单位专项资金全生命周期管理研究

-

瞭望观点 | 企业内部审计中大模型与传统审计方法的融合应用策略研究

瞭望观点 | 企业内部审计中大模型与传统审计方法的融合应用策略研究

-

瞭望观点 | 油气田企业增值税进项税额抵扣难点及优化策略探究

瞭望观点 | 油气田企业增值税进项税额抵扣难点及优化策略探究

-

产业经济 | 管理会计在房建项自成本控制中的应用与优化策略探析

产业经济 | 管理会计在房建项自成本控制中的应用与优化策略探析

-

产业经济 | 建筑施工企业财务风险管理及审计策略研究

产业经济 | 建筑施工企业财务风险管理及审计策略研究

-

产业经济 | 新质生产力背景下湖北激光产业高质量发展路径探究

产业经济 | 新质生产力背景下湖北激光产业高质量发展路径探究

-

产业经济 | 业财融合视角下平台零售企业财务风险管控研究

产业经济 | 业财融合视角下平台零售企业财务风险管控研究

-

产业经济 | 电网企业全面预算管理优化策略分析

产业经济 | 电网企业全面预算管理优化策略分析

-

产业经济 | 建筑施工企业财务内部控制精细化管理策略研究

产业经济 | 建筑施工企业财务内部控制精细化管理策略研究

-

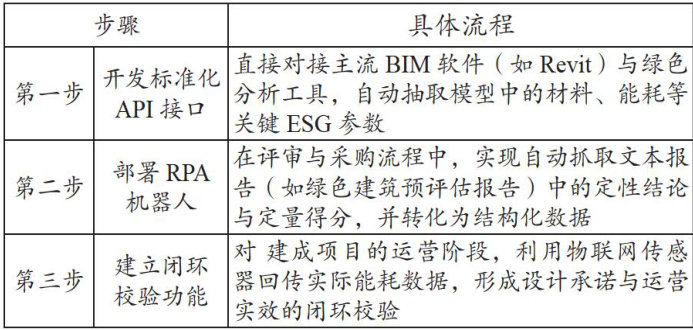

产业经济 | 智能财务环境下建筑设计企业ESG财务报告体系研究

产业经济 | 智能财务环境下建筑设计企业ESG财务报告体系研究

-

产业经济 | 财务风险管理视角下工程施工类企业内部控制优化策略研究

产业经济 | 财务风险管理视角下工程施工类企业内部控制优化策略研究

-

企业管理 | 集团企业财务数智化转型路径研究

企业管理 | 集团企业财务数智化转型路径研究

-

企业管理 | 智慧结算在企业集团财务公司管理中的应用策略分析

企业管理 | 智慧结算在企业集团财务公司管理中的应用策略分析

-

企业管理 | 目标成本管理在企业经济管理中的应用策略分析

企业管理 | 目标成本管理在企业经济管理中的应用策略分析

-

企业管理 | 企业人力资源柔性管理对员工创新绩效的影响分析

企业管理 | 企业人力资源柔性管理对员工创新绩效的影响分析

-

企业管理 | 内部审计在企业内部控制中的作用及优化路径探究

企业管理 | 内部审计在企业内部控制中的作用及优化路径探究

-

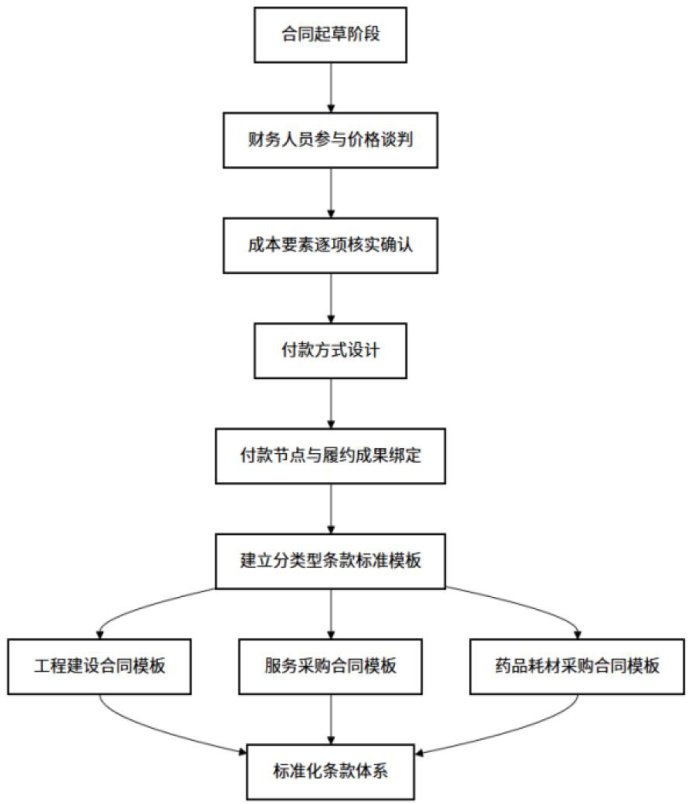

企业管理 | 医院财务精细化管理中合同风险防控策略研究

企业管理 | 医院财务精细化管理中合同风险防控策略研究

-

企业管理 | 新形势下高校预算全过程绩效评价实施路径研究

企业管理 | 新形势下高校预算全过程绩效评价实施路径研究

-

社会发展 | 财政科技投入对专精特新企业全要素生产率的影响研究

社会发展 | 财政科技投入对专精特新企业全要素生产率的影响研究

-

社会发展 | 高质量发展背景下公立医院采购合同审计创新路径研究

社会发展 | 高质量发展背景下公立医院采购合同审计创新路径研究

-

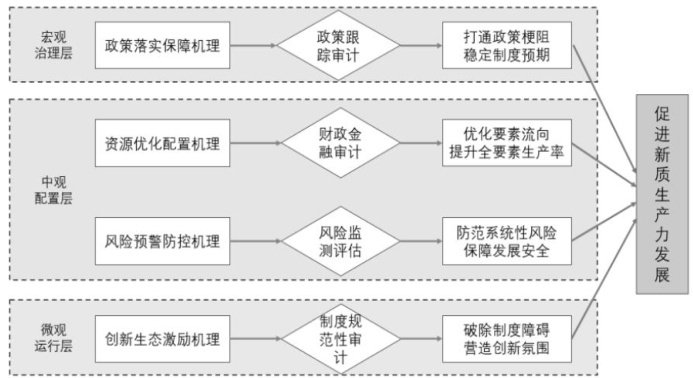

社会发展 | 国家审计赋能新质生产力的机理与路径研究

社会发展 | 国家审计赋能新质生产力的机理与路径研究

-

社会发展 | 企业职工社会保险费征缴实务难点与制度优化策略分析

社会发展 | 企业职工社会保险费征缴实务难点与制度优化策略分析

-

社会发展 | 企业审计与经济治理协同发展路径研究

社会发展 | 企业审计与经济治理协同发展路径研究

-

社会发展 | 多元协同与精准赋能:巩固拓展脱贫攻坚成果背景下“三农”服务供给革新路径探究

社会发展 | 多元协同与精准赋能:巩固拓展脱贫攻坚成果背景下“三农”服务供给革新路径探究

-

社会发展 | 事业单位财务内部控制体系建设路径研究

社会发展 | 事业单位财务内部控制体系建设路径研究

-

社会发展 | 数字化转型背景下国有企业财务风险管理优化策略研究

社会发展 | 数字化转型背景下国有企业财务风险管理优化策略研究

-

社会发展 | 上市公司财会监督与内部审计协同路径研究

社会发展 | 上市公司财会监督与内部审计协同路径研究

-

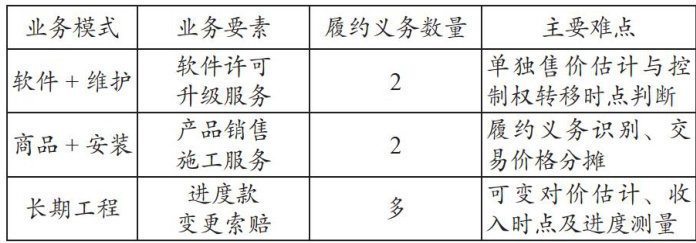

理论探讨 | 新收入准则在企业多元业务模式中的实施难点与会计信息质量评估分析

理论探讨 | 新收入准则在企业多元业务模式中的实施难点与会计信息质量评估分析

-

理论探讨 | 公立医院基建项目全生命周期会计监管机制构建路径探究

理论探讨 | 公立医院基建项目全生命周期会计监管机制构建路径探究

-

理论探讨 | 影院市场推广活动财务效益评估体系研究

理论探讨 | 影院市场推广活动财务效益评估体系研究

-

理论探讨 | 国有企业内部控制优化路径研究

理论探讨 | 国有企业内部控制优化路径研究

-

理论探讨 | 铁路项目税务筹划策略研究

理论探讨 | 铁路项目税务筹划策略研究

-

理论探讨 | 公立医院费用报销内控体系建设与违规计费审核风险防控分析

理论探讨 | 公立医院费用报销内控体系建设与违规计费审核风险防控分析

-

理论探讨 | 公立医院财务信息化建设问题与改进策略研究

理论探讨 | 公立医院财务信息化建设问题与改进策略研究

-

理论探讨 | 医院财务精细化管理中的合同管理模式优化策略研究

理论探讨 | 医院财务精细化管理中的合同管理模式优化策略研究

登录

登录