目录

快速导航-

本刊特稿 | 坚持维护高水平社会主义市场经济体制

本刊特稿 | 坚持维护高水平社会主义市场经济体制

-

本刊特稿 | 会计教学改革与成果培育的若干思考

本刊特稿 | 会计教学改革与成果培育的若干思考

-

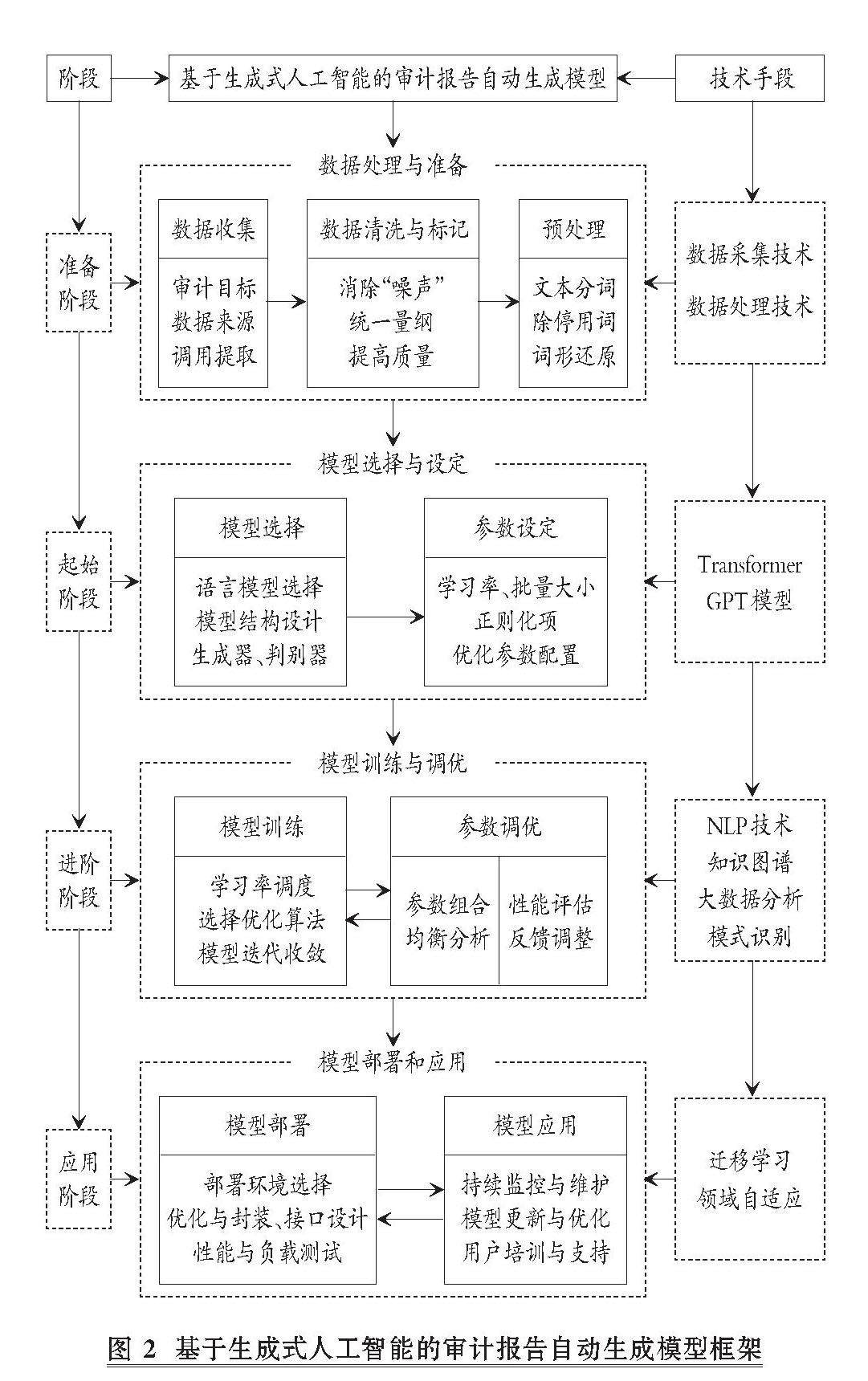

数智化研究 | 基于生成式人工智能的审计报告自动生成研究

数智化研究 | 基于生成式人工智能的审计报告自动生成研究

-

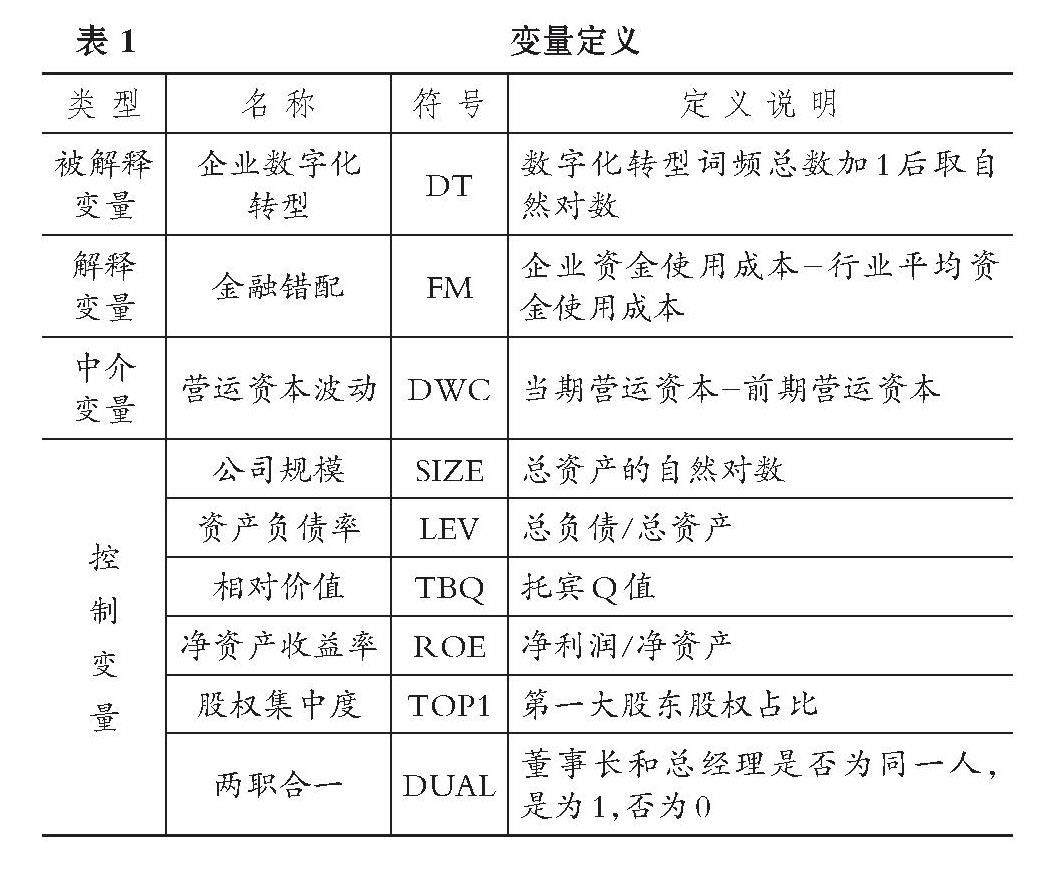

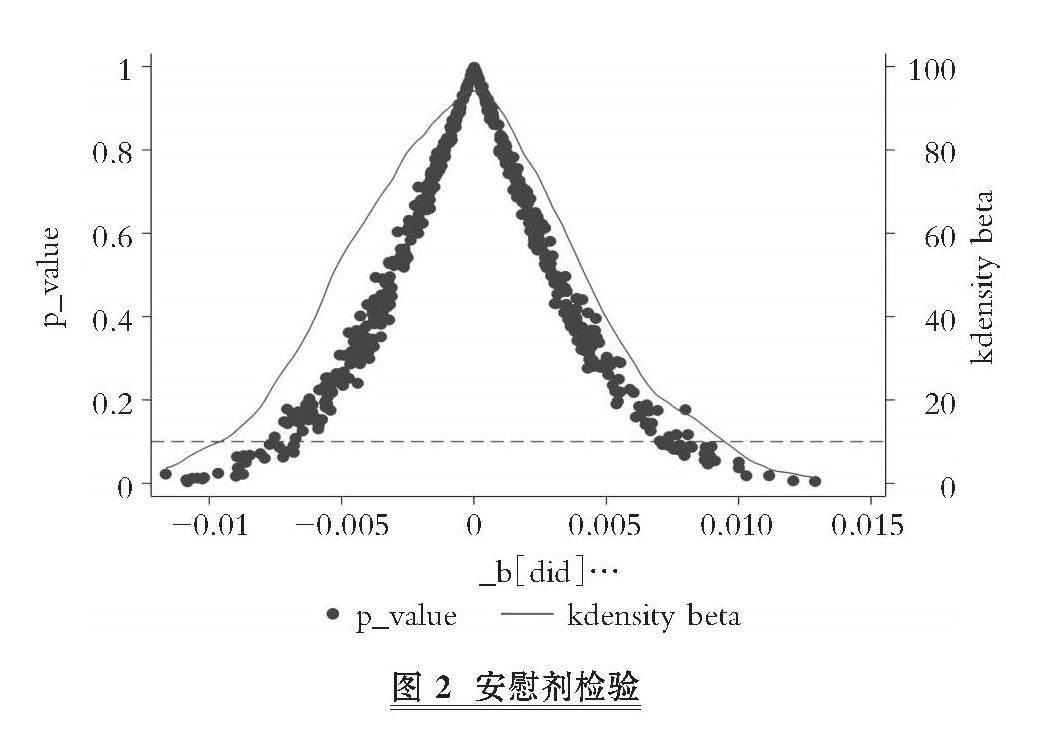

数智化研究 | 金融错配、营运资本波动与制造业企业数字化转型

数智化研究 | 金融错配、营运资本波动与制造业企业数字化转型

-

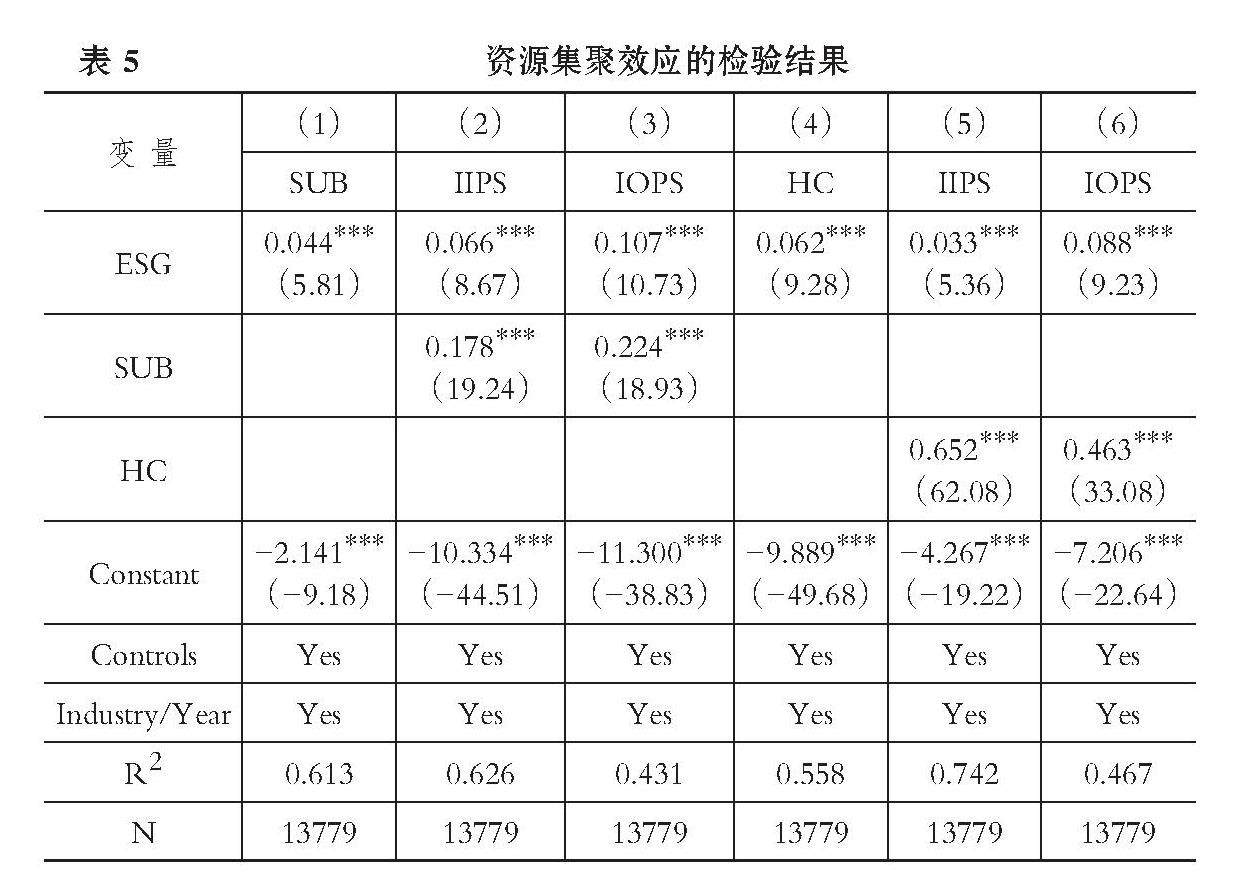

财务研究 | 企业ESG表现对创新持续性的双重驱动效能

财务研究 | 企业ESG表现对创新持续性的双重驱动效能

-

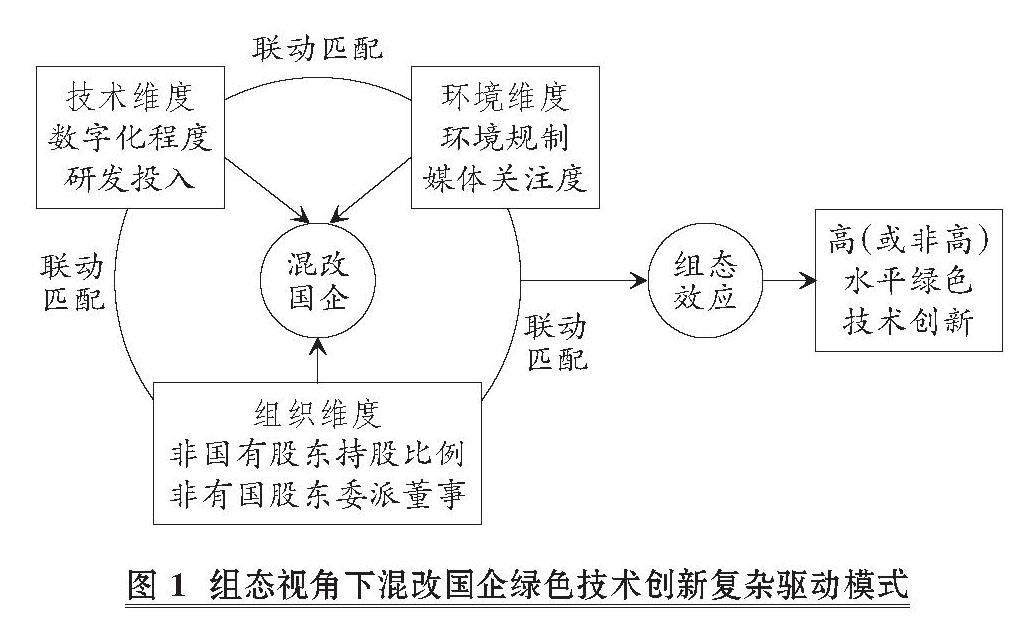

财务研究 | 多因素联动对混改国企绿色技术创新的影响

财务研究 | 多因素联动对混改国企绿色技术创新的影响

-

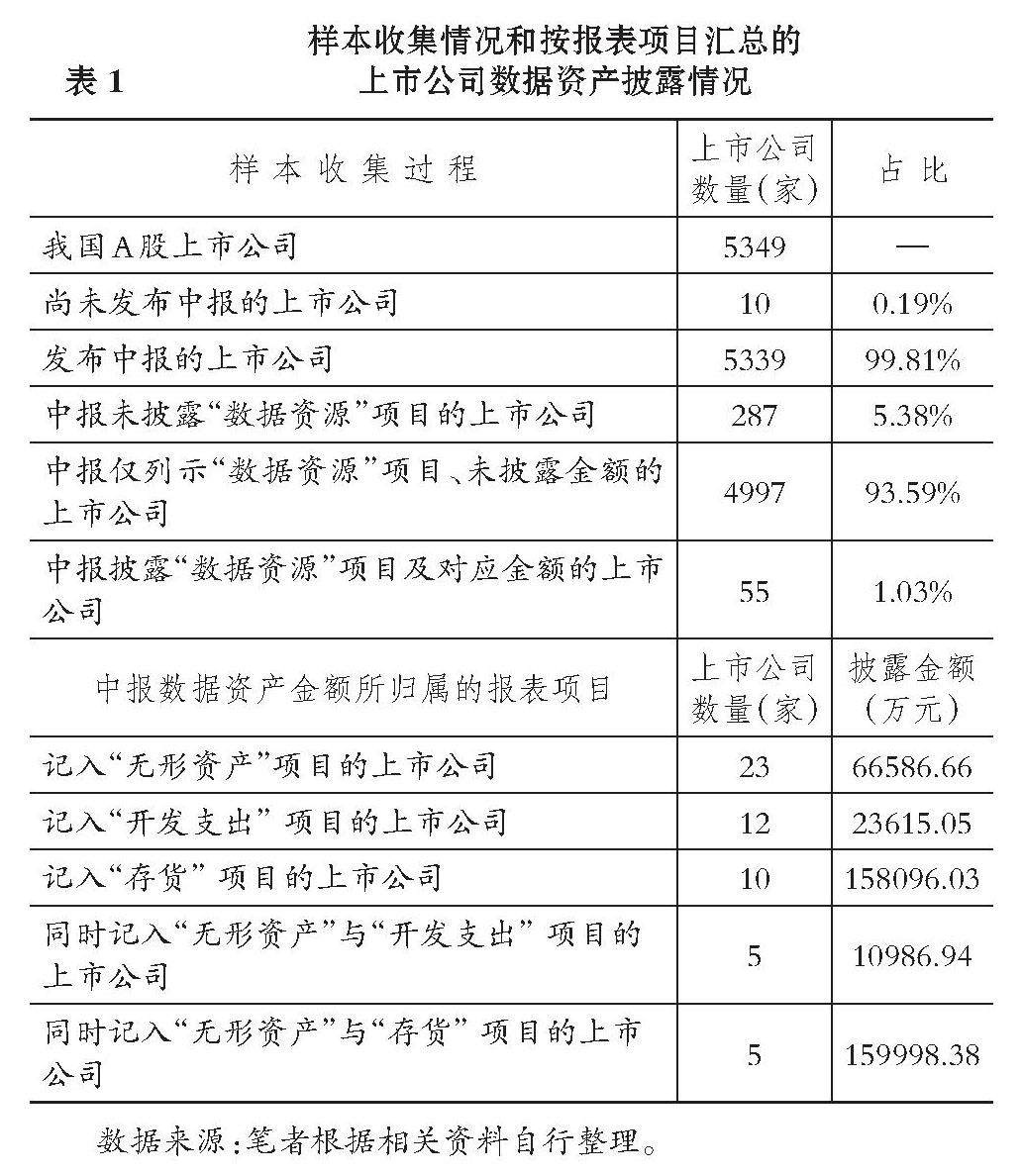

会计研究 | 上市公司数据资产入表现状与市场反应

会计研究 | 上市公司数据资产入表现状与市场反应

-

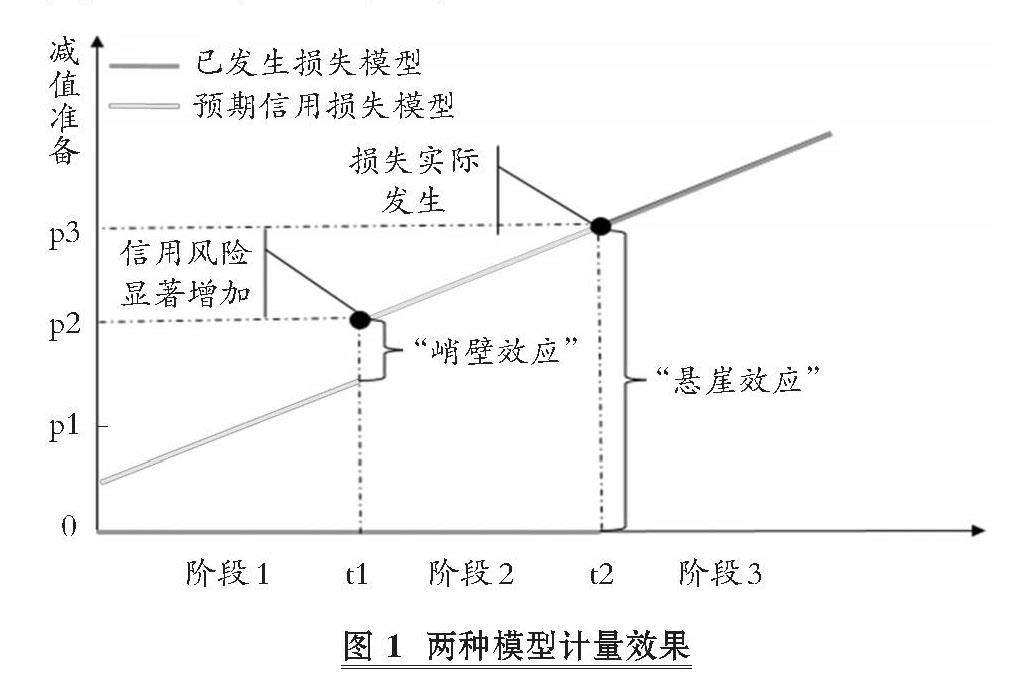

会计研究 | 预期信用损失模型在我国的应用与建议

会计研究 | 预期信用损失模型在我国的应用与建议

-

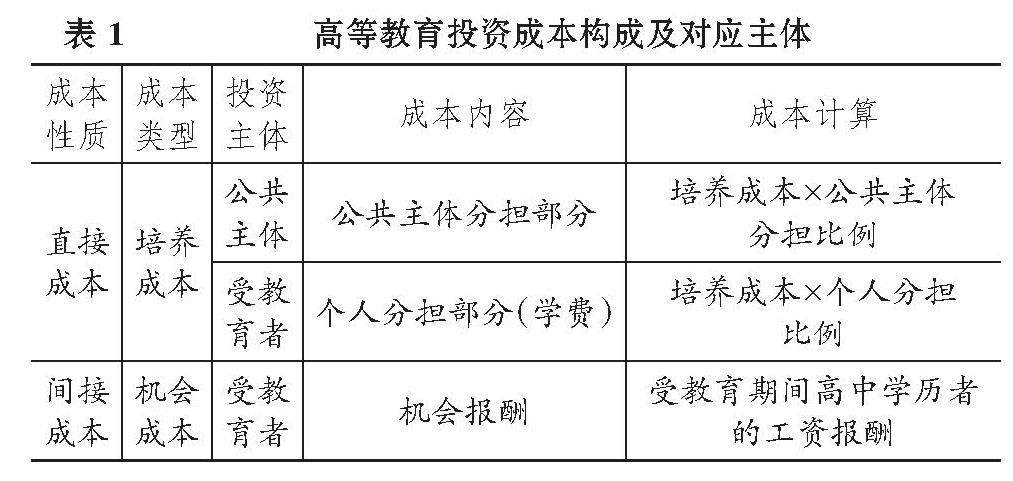

会计研究 | 高等教育培养成本分担比例测算

会计研究 | 高等教育培养成本分担比例测算

-

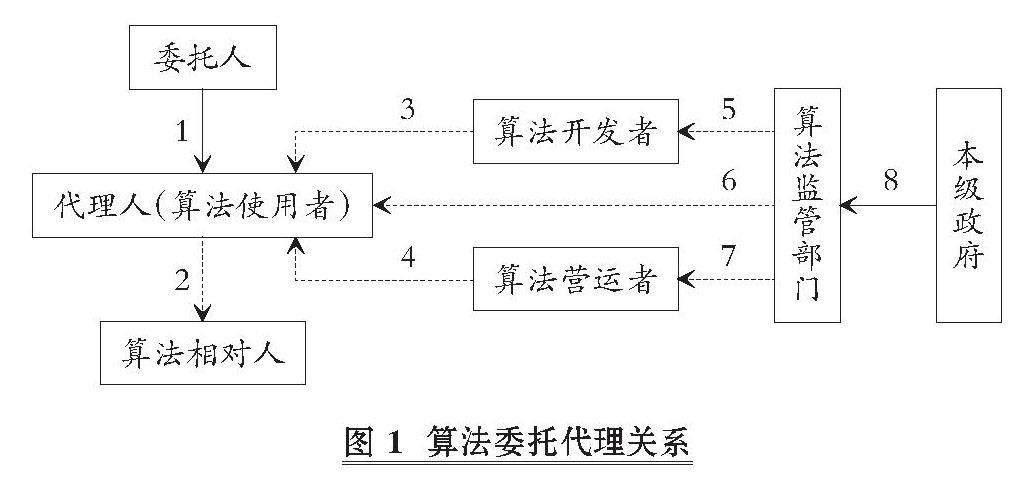

审计研究 | 论算法审计结果及其运用

审计研究 | 论算法审计结果及其运用

-

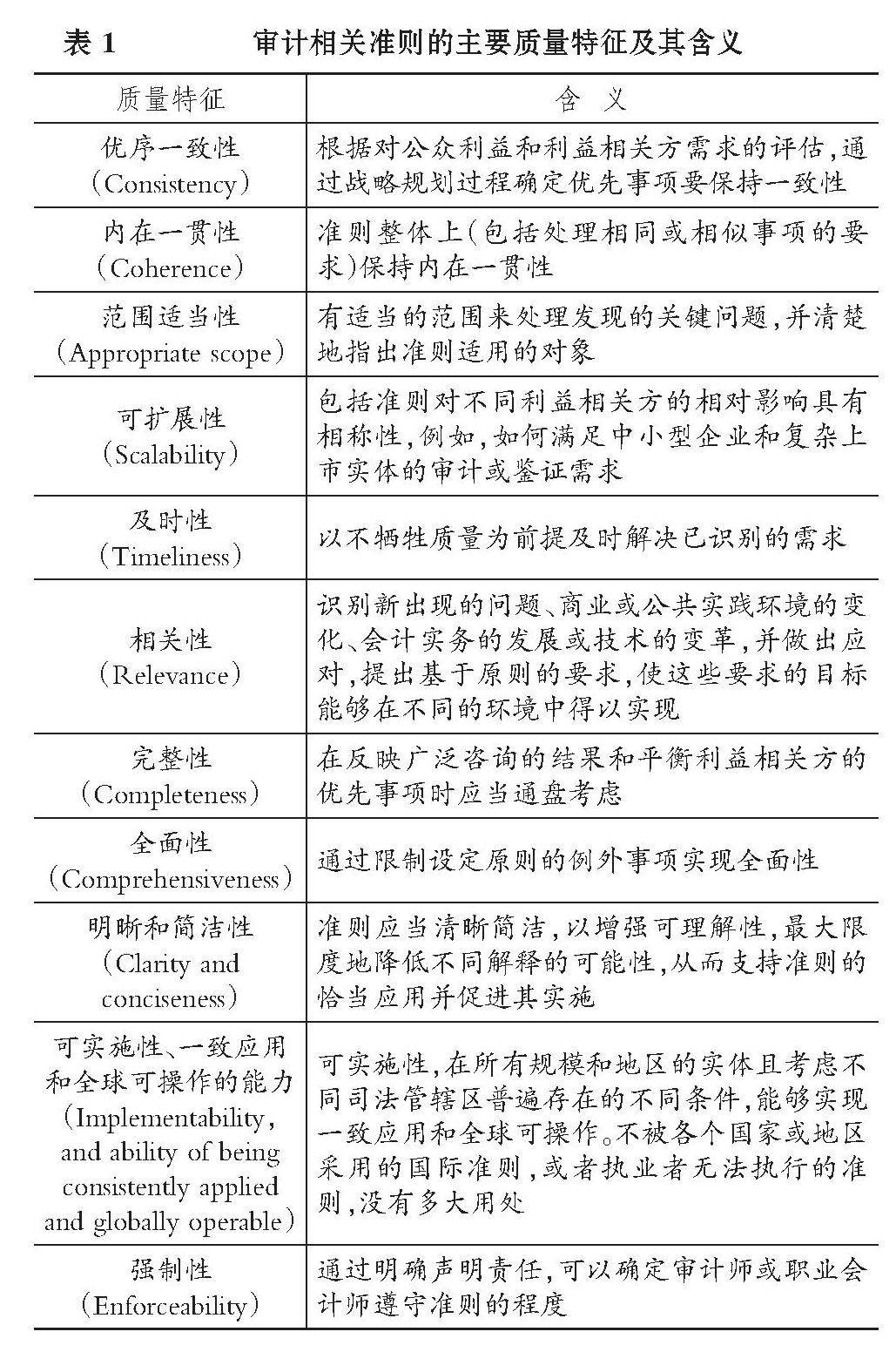

审计研究 | 审计准则制定的公众利益框架:应用与评价

审计研究 | 审计准则制定的公众利益框架:应用与评价

-

审计研究 | “专精特新”资质认定与审计定价

审计研究 | “专精特新”资质认定与审计定价

-

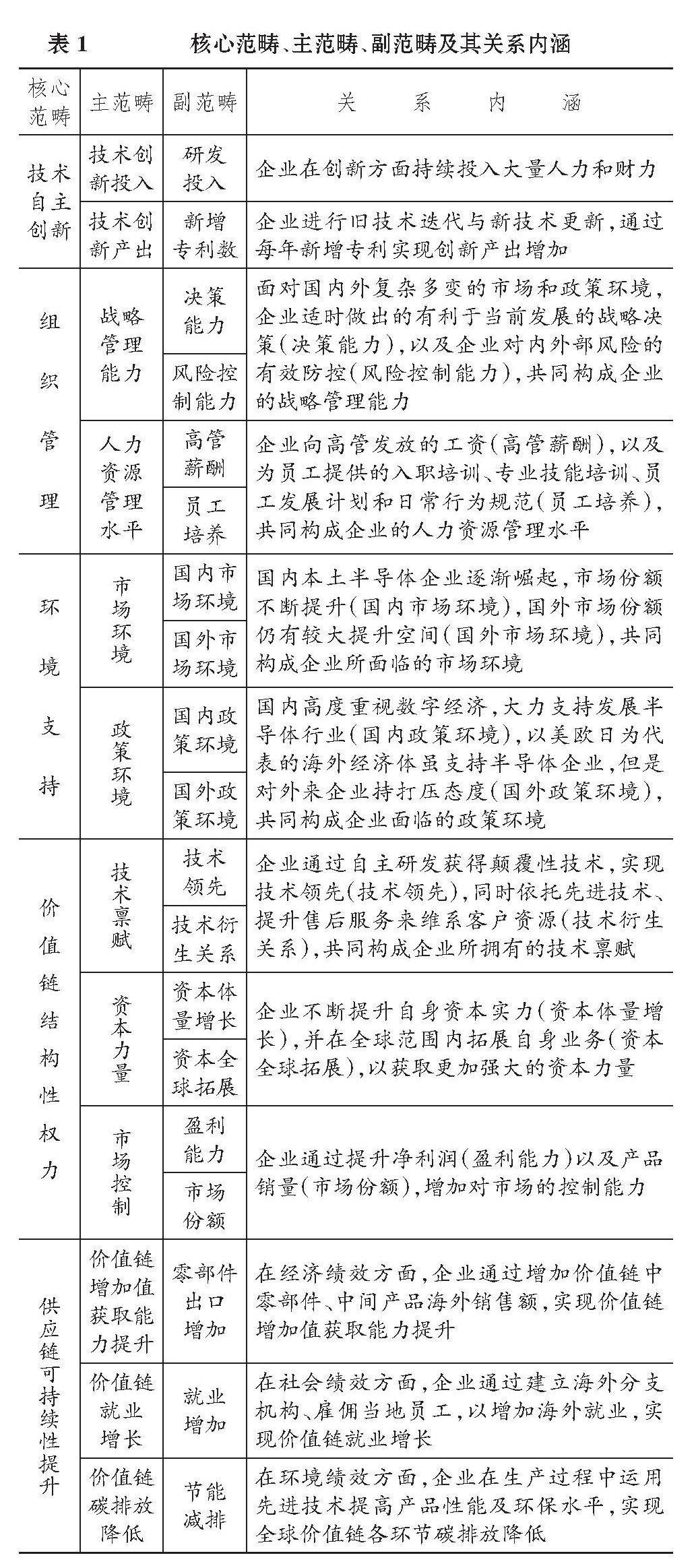

案例研究 | 技术自主创新、价值链结构性权力与全球供应链可持续性提升

案例研究 | 技术自主创新、价值链结构性权力与全球供应链可持续性提升

-

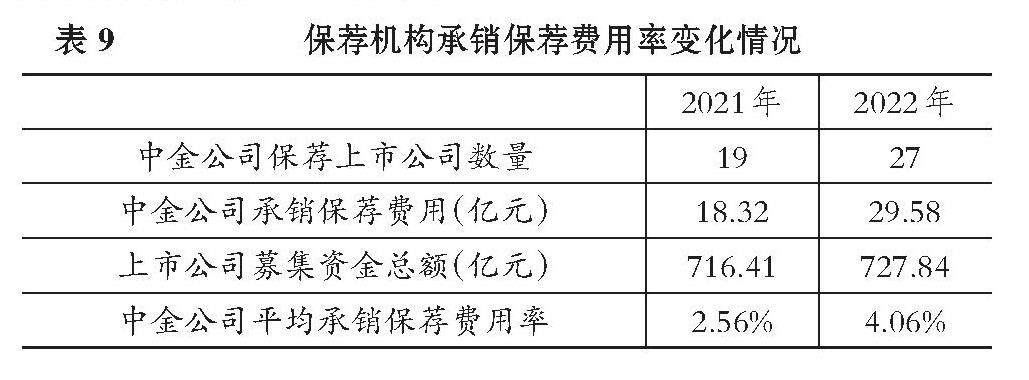

案例研究 | 注册制下IPO现场检查与新股表现

案例研究 | 注册制下IPO现场检查与新股表现

-

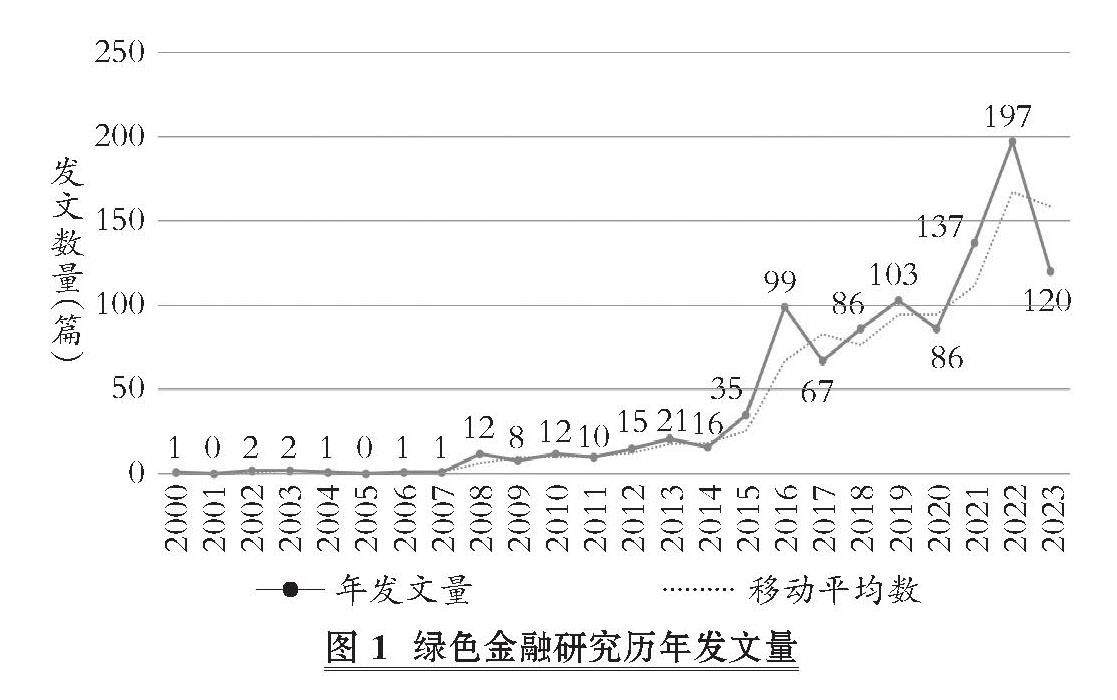

经管研究 | 中国绿色金融研究可视化分析

经管研究 | 中国绿色金融研究可视化分析

-

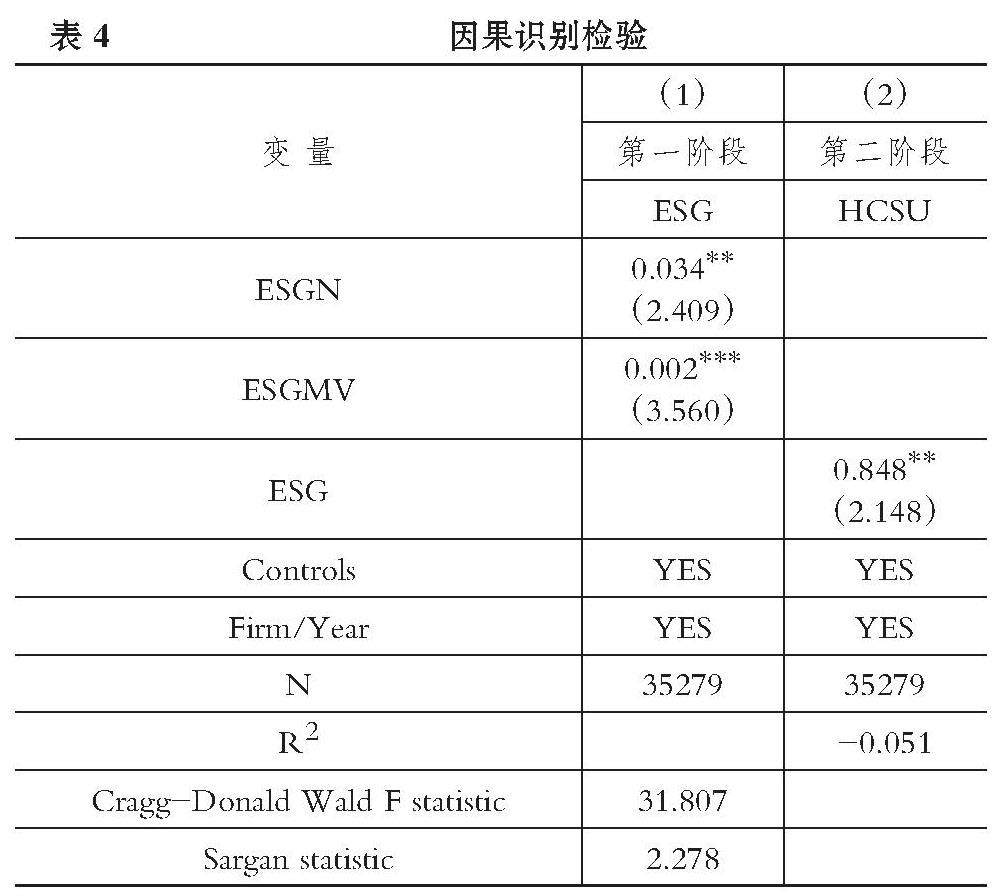

经管研究 | 企业ESG表现与人力资本结构升级

经管研究 | 企业ESG表现与人力资本结构升级

-

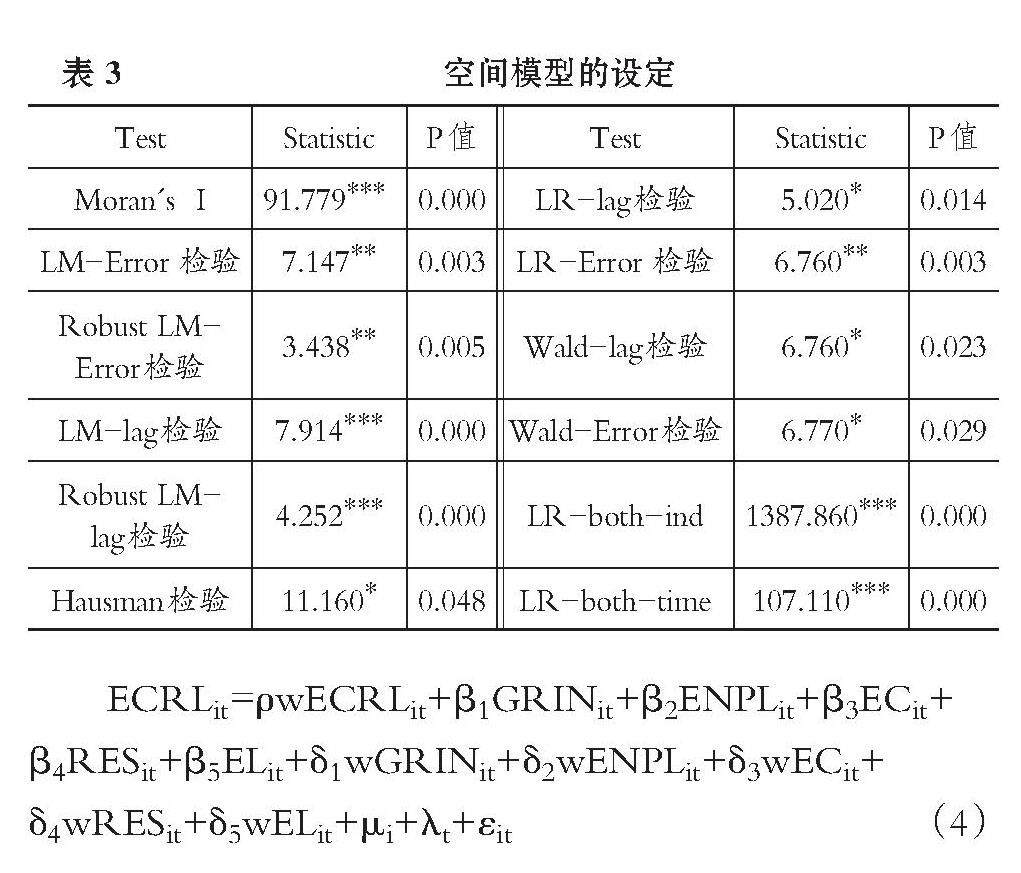

经管研究 | 长江经济带绿色创新格局与经济韧性关系

经管研究 | 长江经济带绿色创新格局与经济韧性关系

-

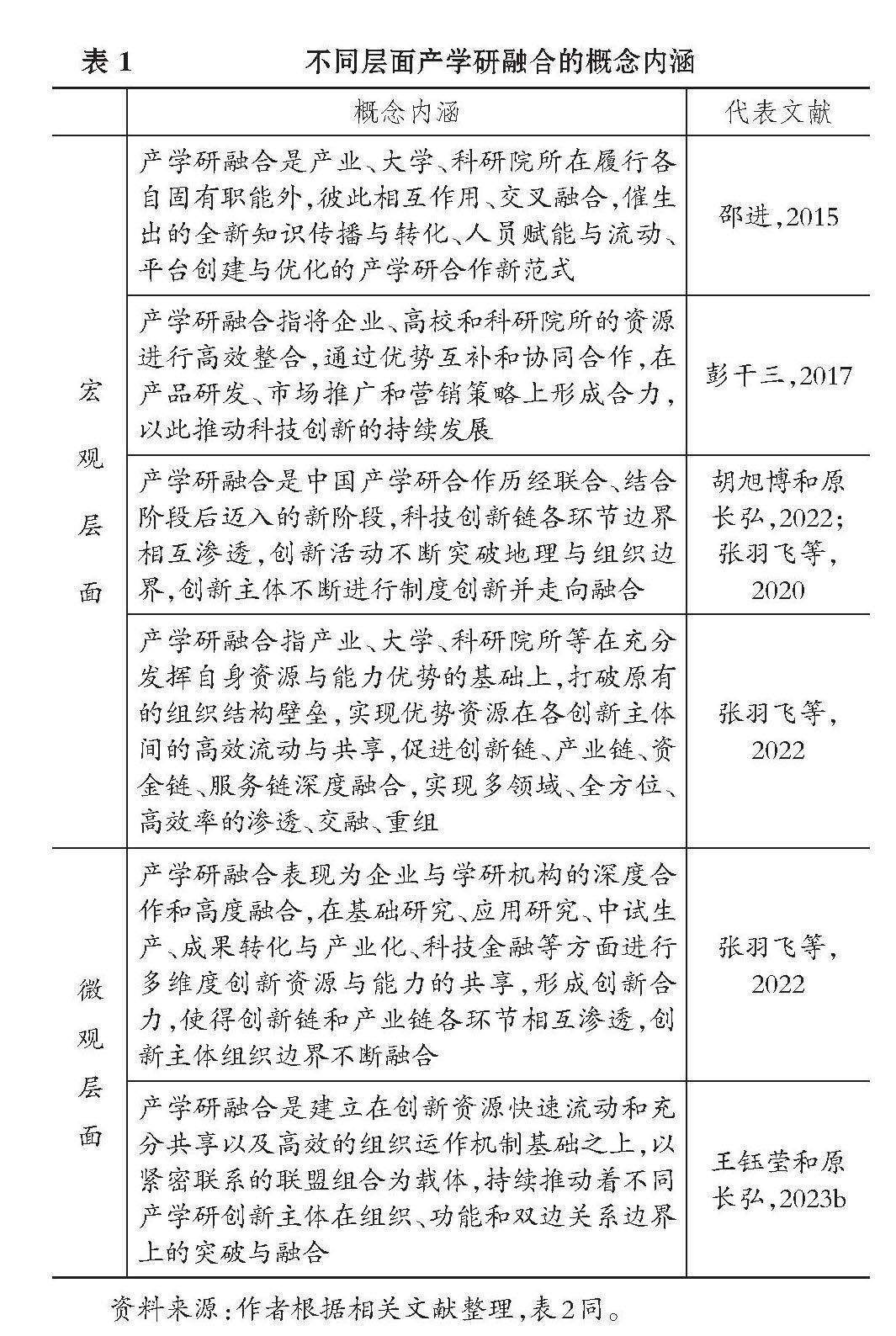

经管研究 | 从协同创新到深度融合:产学研融合的概念、理论框架与展望

经管研究 | 从协同创新到深度融合:产学研融合的概念、理论框架与展望

登录

登录