目录

快速导航-

刊首语 | 写在自由贸易账户试点十周年

刊首语 | 写在自由贸易账户试点十周年

-

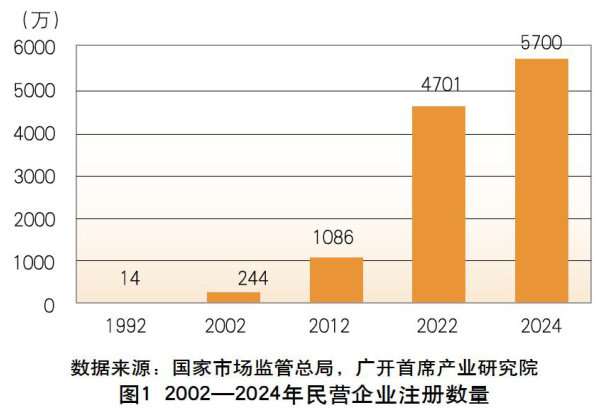

特别关注 | 金融支持民营经济高质量发展

特别关注 | 金融支持民营经济高质量发展

-

特别关注 | 商业银行支持民营经济 高质量发展的思考

特别关注 | 商业银行支持民营经济 高质量发展的思考

-

特别关注 | 商业银行支持民营经济高质量发展研究

特别关注 | 商业银行支持民营经济高质量发展研究

-

特别关注 | 创新金融服务举措助力民营经济发展新征程

特别关注 | 创新金融服务举措助力民营经济发展新征程

-

特别关注 | “善本信用”:浙商银行服务民营经济的特色实践与思考

特别关注 | “善本信用”:浙商银行服务民营经济的特色实践与思考

-

特别关注 | 金融赋能民营经济 高质量发展的策略选择

特别关注 | 金融赋能民营经济 高质量发展的策略选择

-

特别关注 | 关于商业银行进一步支持 民营企业发展的思考

特别关注 | 关于商业银行进一步支持 民营企业发展的思考

-

行长视点 | 商业银行发展科技金融的理论与实践

行长视点 | 商业银行发展科技金融的理论与实践

-

专题 | 深刻理解中国特色金融发展之路

专题 | 深刻理解中国特色金融发展之路

-

专题 | 理解中国特色金融发展之路的六个维度

专题 | 理解中国特色金融发展之路的六个维度

-

专题 | 中国特色金融文化的演进与创新

专题 | 中国特色金融文化的演进与创新

-

评论 | 超级贸易战、央行数字货币联盟与数字金本位国际货币体系

评论 | 超级贸易战、央行数字货币联盟与数字金本位国际货币体系

-

商业银行 | 利率下行与存款市场格局的再平衡

商业银行 | 利率下行与存款市场格局的再平衡

-

商业银行 | 探索会员制银企关系打造中小金融业务新模式

商业银行 | 探索会员制银企关系打造中小金融业务新模式

-

商业银行 | 商业银行与平台经济的互动发展

商业银行 | 商业银行与平台经济的互动发展

-

商业银行 | 商业银行支持中型企业发展的问题及对策

商业银行 | 商业银行支持中型企业发展的问题及对策

-

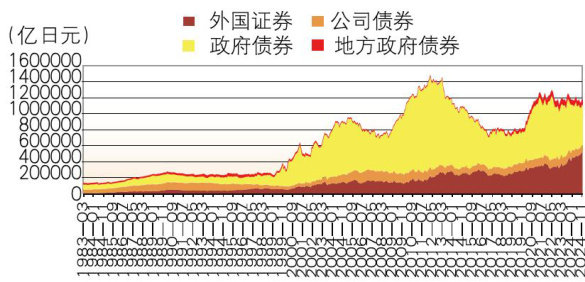

全球视线 | 低利率下的日本商业银行债券投资交易业务

全球视线 | 低利率下的日本商业银行债券投资交易业务

-

全球视线 | 新加坡反洗钱现状对我国商业银行的启示

全球视线 | 新加坡反洗钱现状对我国商业银行的启示

-

金融市场 | 关于充实金融稳定保障基金路径的初步思考

金融市场 | 关于充实金融稳定保障基金路径的初步思考

-

金融市场 | 应用人工智能助力企业集团司库优化升级

金融市场 | 应用人工智能助力企业集团司库优化升级

-

理论探索 | 中国低碳与高碳行业尾部风险相依结构及其溢出效应

理论探索 | 中国低碳与高碳行业尾部风险相依结构及其溢出效应

-

金融文化 | 中世纪圣殿骑士团对现代商业银行的启示

金融文化 | 中世纪圣殿骑士团对现代商业银行的启示

-

金融文化 | 笈多王朝的货币:本土文化与外来元素交融的典范

金融文化 | 笈多王朝的货币:本土文化与外来元素交融的典范

-

金融法苑 | 他益信托业务中的金融消费者权益保护问题

金融法苑 | 他益信托业务中的金融消费者权益保护问题

-

金融法苑 | 《金融租赁公司管理办法》 修订后融资租赁物类型的变化及发展

金融法苑 | 《金融租赁公司管理办法》 修订后融资租赁物类型的变化及发展

-

资讯 | 宏观经济

资讯 | 宏观经济

登录

登录