目录

快速导航-

经济热评 | 完善机制提升数实融合成色

经济热评 | 完善机制提升数实融合成色

-

经济视野 | 推动高水平科技自立自强

经济视野 | 推动高水平科技自立自强

-

财经人物 | 中国领先的商业办公写字楼品牌运营专家

财经人物 | 中国领先的商业办公写字楼品牌运营专家

-

社会管理 | 新时代创新创业政策跟踪审计现状及提升策略

社会管理 | 新时代创新创业政策跟踪审计现状及提升策略

-

社会管理 | 工商管理对企业经济可持续增长的深度作用剖析

社会管理 | 工商管理对企业经济可持续增长的深度作用剖析

-

社会管理 | 指向绩效管理视角的预算支出标准体系建设分析

社会管理 | 指向绩效管理视角的预算支出标准体系建设分析

-

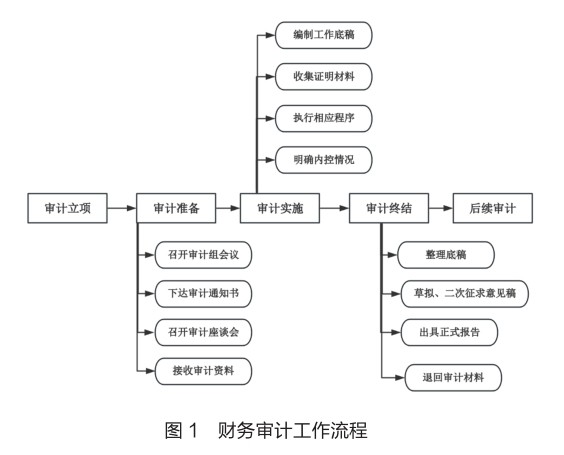

社会管理 | 财务审计促进企业财务管理的路径探讨

社会管理 | 财务审计促进企业财务管理的路径探讨

-

社会管理 | 大健康产业中知识产权保护的挑战与对策

社会管理 | 大健康产业中知识产权保护的挑战与对策

-

社会管理 | 幼儿园财务管理现状及优化策略研究

社会管理 | 幼儿园财务管理现状及优化策略研究

-

社会管理 | 绿色低碳发展背景下工业经济的新机遇与挑战

社会管理 | 绿色低碳发展背景下工业经济的新机遇与挑战

-

社会管理 | 知识产权赋能营商环境优化

社会管理 | 知识产权赋能营商环境优化

-

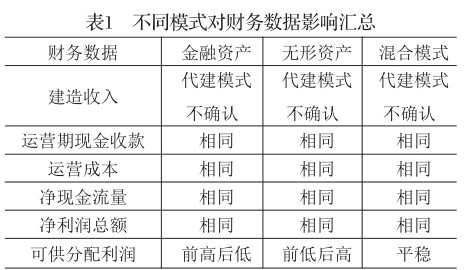

社会管理 | PPP项目合同社会资本方基于混合模式的会计核算研究

社会管理 | PPP项目合同社会资本方基于混合模式的会计核算研究

-

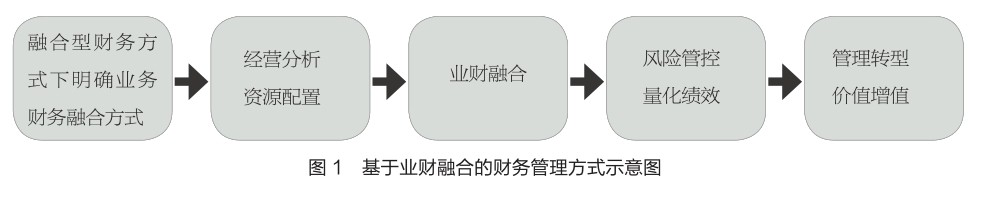

社会管理 | 税收政策变化对企业财务管理的影响研究

社会管理 | 税收政策变化对企业财务管理的影响研究

-

社会管理 | 幼儿园内部控制策略及相关问题研究

社会管理 | 幼儿园内部控制策略及相关问题研究

-

事业建设 | 数字财政背景下预算管理一体化应用研究

事业建设 | 数字财政背景下预算管理一体化应用研究

-

事业建设 | 财务风险防范视角下机关事业单位的内控管理

事业建设 | 财务风险防范视角下机关事业单位的内控管理

-

事业建设 | 行政事业单位预算管理一体化与财务管理的创新研究

事业建设 | 行政事业单位预算管理一体化与财务管理的创新研究

-

事业建设 | 新时期粮食系统事业单位的理财需求及对策

事业建设 | 新时期粮食系统事业单位的理财需求及对策

-

事业建设 | 浅析行政事业单位预算绩效管理

事业建设 | 浅析行政事业单位预算绩效管理

-

事业建设 | 机关事业单位预算管理的优化路径与实施方案研究

事业建设 | 机关事业单位预算管理的优化路径与实施方案研究

-

事业建设 | 行政事业单位预算内部控制优化研究

事业建设 | 行政事业单位预算内部控制优化研究

-

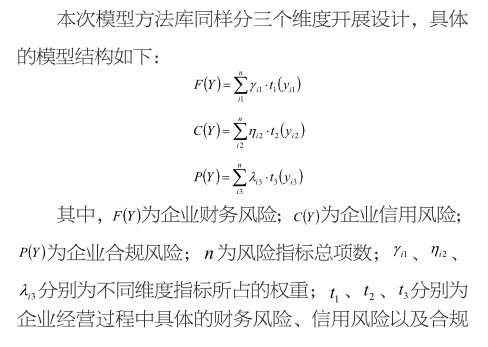

事业建设 | 审计预警体系构建方法分析

事业建设 | 审计预警体系构建方法分析

-

事业建设 | 审计视角下基层法院申请费收取及管理环节存在的问题

事业建设 | 审计视角下基层法院申请费收取及管理环节存在的问题

-

事业建设 | 事业单位预决算对其经济运行稳定性的影响

事业建设 | 事业单位预决算对其经济运行稳定性的影响

-

事业建设 | 行政事业单位资产管理与财务报告质量关联性分析

事业建设 | 行政事业单位资产管理与财务报告质量关联性分析

-

事业建设 | 加强行政事业单位财务预算管理的策略分析

事业建设 | 加强行政事业单位财务预算管理的策略分析

-

企业管理 | 基于数字金融的中小企业融资研究

企业管理 | 基于数字金融的中小企业融资研究

-

企业管理 | 国有企业绩效考核体系与审计结果运用的融合

企业管理 | 国有企业绩效考核体系与审计结果运用的融合

-

企业管理 | H科技公司材料采购成本控制优化研究

企业管理 | H科技公司材料采购成本控制优化研究

-

企业管理 | 新形势背景下煤炭企业财务战略管理策略研究

企业管理 | 新形势背景下煤炭企业财务战略管理策略研究

-

企业管理 | 数字经济时代财会目标导向探析

企业管理 | 数字经济时代财会目标导向探析

-

企业管理 | 制造业企业会计核算规范化管理的思考

企业管理 | 制造业企业会计核算规范化管理的思考

-

企业管理 | 石油化工企业加强财务管理工作的思考

企业管理 | 石油化工企业加强财务管理工作的思考

-

企业管理 | 大数据及人工智能背景下轨道交通企业管理水平提升研究

企业管理 | 大数据及人工智能背景下轨道交通企业管理水平提升研究

-

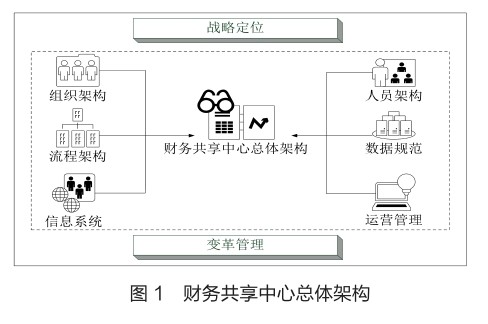

企业管理 | 财务共享背景下企业会计职能转型路径研究

企业管理 | 财务共享背景下企业会计职能转型路径研究

-

文博收藏 | 项城新桥出土铜盆的保护与修复研究

文博收藏 | 项城新桥出土铜盆的保护与修复研究

-

文博收藏 | 新时代洛阳革命文化研学教育的探索与实践

文博收藏 | 新时代洛阳革命文化研学教育的探索与实践

登录

登录